政策+事件双驱动!这家半导体龙头深度受益,有望爆发!

发布时间:2020-9-7 09:37阅读:509

问一问

问一问北方华创深度研报

最近半导体芯片板块特别惨,这一波下跌的幅度很大,但最近出了很多关于半导体芯片的利好政策,再加上高位消费有见顶调整的迹象,诗诗认为半导体芯片板块再磨一磨,调整就差不多了。

所以这周就给大家带来半导体设备龙头的深度研报,诗诗会详细分析北方华创业务的具体状况与发展空间,来帮助大家来判断它到底值不值得投资!

北方华创深度研究报告

投资要点:

1、公司是国内半导体设备龙头企业。

2、受益于产业转移+国产替代提速,中国半导体设备产业迎来历史性发展机遇,公司将深度受益。

3、光伏行业、动力电池行业飞速发展,公司产品设备将大幅受益。

公司简介:

北方华创是目前国内集成电路设备领域规模领先、涉猎范围最广同时产品最齐全的龙头设备企业。公司在IC、照明、显示、光伏四大泛半导体赛道均斩获一流优质客户。

(公司客户)

目前公司主营业务包含电子工艺装备和电子元器件两大板块,其中电子工艺装备由半导体设备、真空设备和新能源锂电设备组成。

因此可以将公司业务分为四大板块:半导体设备、真空设备、新能源锂电设备、电子元器件。这里诗诗会重点介绍公司的核心业务:半导体设备,其余的三个业务会简略介绍一下。

半导体设备:

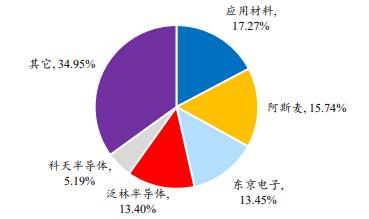

全球半导体设备市场目前主要由国外厂商主导,行业呈现高度垄断的竞争格局。根据权威数据统计,2018年前五大半导体设备制造厂商(应用材料、阿斯麦、东京电子、泛林半导体、科天半导体)在资金、技术、客户资源、品牌等方面具有明显的先发优势,占据了全球半导体设备市场65%的市场份额。

(2018年全球半导体设备市场份额)

目前中国大陆已经成为全球第二大半导体设备市场,2010-2019年中国大陆半导体设备市场从36.7亿美元增长至134.5亿美元,CAGR(复合年均增长率)达到15.52%。

根据权威数据预计,2021年国产半导体设备市场空间将达到164.4亿美元,但自给率较低,替代空间广阔。在2018年国产半导体设备销售额为109亿美元,自给率约为12%,而在集成电路领域设备的国内市场自给率仅5%左右,从全球市场看仅占1-2%。

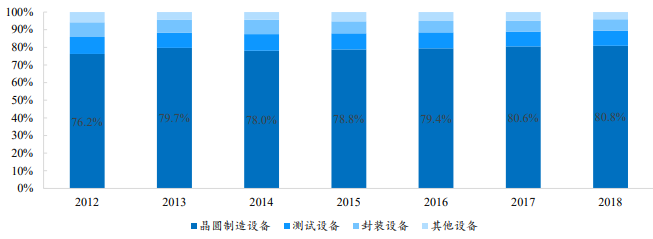

另外,半导体产能逐渐转向中国大陆,晶圆厂项目将迎来大规模投建期。2019年底国内投产+在建+规划中的晶圆厂共有57个,合计投资额超过15000亿元,成为全球新建晶圆厂最积极的地区,成为全球新建投资增长最快的地区。晶圆制造设备占半导体设备市场份额的80%。

(半导体设备市场份额分布)

北方华创在国内半导体设备领域处于领先地位,产品竞争优势明显,是国内集成电路高端工艺装备的龙头企业。公司半导体设备涉及刻蚀机、薄膜沉积(PVD、 CVD)、清洗机、炉管四大类别。

在集成电路制造领域,公司的刻蚀机、PVD、炉管等传统成熟设备已经进入长江存储、中芯国际、华虹无锡、华力集成等多家国内厂商的供应链,随着设备量产经验的丰富,公司产品有望在原有客户端进一步渗透。

2019年长江存储、华虹无锡、华力集成、积塔、燕东以及株洲中车对北方华创设备的合计采购量从2018年的41台提升至71台,截至2020年5月21日,北方华创2020年在上述晶圆厂中标55台设备,中标数量不断提升。

除原有的产品线外,公司新研发的产品也在等待客户验证通过,一旦顺利通过这些都会构成公司未来重要的增量空间。

特别在先进封装领域,公司刻蚀机和PVD设备已在全球主要企业中得到广泛应用,其中PVD机台已成为全球排名前三的CIS封装企业的首选机台。

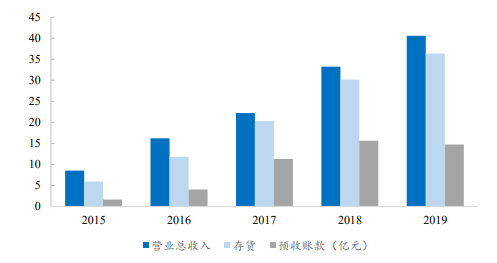

短期来看,公司2019年存货和预付账款都创历史新高,由于半导体设备行业的特殊性,产品从备货、制造再到最后确认收入需要较长的时间,因而会导致某一时间存货大量增加,这并非坏事,表明公司订单丰富,收入增长有保障。

(公司预收账款和存货)

中长期来看,公司定增募集资金,加码高端集成电路设备,提升公司在刻蚀机、PVD、热处理设备和清洗设备等领域竞争力,在28纳米的基础上进一步实现14纳米设备的产业化,开展5/7纳米设备的关键技术研发,预计完全达产后高端集成电路项目带来的年均销售收入为26亿元,年均利润总额为5亿元。

结论:我国半导体设备市场快速增长,空间广阔,国产替代需求迫切,并且空间巨大。公司作为国内半导体设备龙头,在刻蚀、薄膜沉积、清洗、炉管均已实现国产替代,未来将享受下游晶圆厂扩产红利,业绩有望快速成长。

真空设备:

北方华创是高端真空设备国产化龙头厂商,真空设备广泛应用于新能源、新材料、真空电子、航空航天和磁性材料等领域。

在新能源领域,公司目前已经是国内主要单晶炉制造企业之一,是隆基的主要单晶炉设备供应商,目前公司真空设备营收大部分来自于光伏行业。

自光伏531政策出台以来,光伏产业链各环节成本大幅下降,光伏平价上网实现,光伏行业将迎来持续快速的成长。

2019年我国光伏单晶硅片产能合计为87.5GW,2020年新增产能将达59.5GW,单晶炉投资额约2亿/GW,2020年国内单晶炉市场空间达119亿元。公司单晶炉绑定单晶硅片龙头隆基股份,预计隆基股份2020年扩产将为公司未来两年带来19.4亿元单晶炉订单。

另外,公司不仅可以提供硅片制造环节的单晶炉设备,也可以提供晶硅电池片领域的设备包括负压扩散炉、PEVCD以及清洗机等。

结论:受益于光伏平价上网,下游巨头扩产提速,光伏设备迎来黄金发展期,公司将深度受益。

新能源锂电设备:

锂电池生产工艺复杂,生产设备众多,专用性强。生产大致可分为前段、中段、后段三部分,分别对应极片制作、电芯组装、电芯激活检测和电池封装。

前段、中段设备技术含量相对较高,目前国产设备虽然总体上仍旧与进口设备存在一定差距,但部分国产设备已经逐渐缩小与进口设备之间的差距,甚至赶上进口设备的水平。

2019年锂电设备国产产值达186.1亿元,其中前段、中段设备市场规模分别达到了74亿元和56亿元。

公司锂电设备主要聚焦锂电池制造工艺的前段和中段,包含浆料制备设备、真空搅拌机、涂布机、强力轧膜机、高速分切机,客户包含宁德时代等锂电池厂商。

结论:动力电池产量增长迎来快速成长期,设备投资需求快速增长,公司将大幅受益。

电子元器件:

公司为国内高端电子元器件的骨干企业,在高精密电子元器件综合配套能力方面居行业首位。近年来公司通过自主创新开发的高精密片式电阻器、片式钽电容器、TCXO及OCXO等石英晶体器件、石英MEMS陀螺、电源模块、微波器件等产品,已经以优异的性能获得了各界客户的信赖,大大降低了客户的使用成本,并多次获得航天、航空、电子等用户单位颁发的“突出贡献奖”、“金牌供应商”等荣誉和资质。

财务简析:

公司发布2020年半年报,实现营收21.77亿,同比增长31.57%,实现归母净利润1.84亿,同比增长43.2%,扣非净利润0.99亿,同比增长288%。

半年报符合预期,设备业务高速增长,电子元器件业务增长平稳。

公司2020年上半年电子工艺装备业务实现营收17.25亿元,同比增38.4%,这主要是下游集成电路与光伏需求带来设备业务的持续成长,公司高端集成电路工艺等设备取得进展,新老产品持续获得行业大客户采购订单,从而实现业绩快速增长。

电子工艺装备业务毛利率28.7%,同比下滑9.8pct,主要是光伏设备业务占比有所提升

电子元器件业务2020年上半年实现营收4.41亿元,同比增10.8%,增长平稳;毛利率65.1%,同比提升6.3pct,主要得益于下游市场需求增长以及新产品应用拓展。

20年上半年末经营现金流量净额5.5亿元,较19H1末的-4.7亿元大幅转正,主要系合同负债达27亿元,较19年末14.7亿元的预收款增近84%,结合存货上半年增近8亿,表明公司在手订单增长较多,奠定20年下半年继续增长预期。

研报结论:

1、我国半导体设备市场快速增长,空间广阔,国产替代需求迫切,并且空间巨大。公司作为国内半导体设备龙头,在刻蚀、薄膜沉积、清洗、炉管均已实现国产替代,未来将享受下游晶圆厂扩产红利,业绩有望快速成长。

2、受益于光伏平价上网,下游巨头扩产提速,光伏设备迎来黄金发展期,公司将深度受益。

3、动力电池产量增长迎来快速成长期,设备投资需求快速增长,公司将大幅受益。

风险提示:

1、下游晶圆厂资本开支不及预期风险。

2、新产品研发不及预期风险。

3、国产替代进程不及预期风险。

终于!北方华创深度研究报告写完啦!到了诗诗给出自己思考与见解的时候啦!

这次用两个自问自答告诉大家!

1.北方华创还能入手吗?

答:虽然北方华创这么高的市盈率,但诗诗认为,这个位置有下跌,是可以考虑入手底仓的。

北方华创可以算是半导体芯片板块中,走的最稳的细分龙头之一,一直都在走趋势,每次调整幅度不会特别大。

半导体芯片个股有时候不要太在意过高的市盈率,看重的是成长性,不然会错过一些优质细分龙头。

北方华创除了本身赛道很不错外,半导体芯片行业特别看重政策扶持!

周末特朗PU声称要把中芯国际列入实体清单,一旦施行,这将迫使一系列为其供应关键芯片制造设备的美国公司在向中芯国际发货之前必须获得许可证。

本来最近已经出了一系列政策支持半导体芯片行业发展了,预计中芯国际列入清单后,我们会继续加快半导体行业结构调整,加快实施半导体进口替代策略。

在中芯国际这个事件推动下,短期内半导体设备国产替代会更加快速推动,作为国内半导体设备龙头的北方华创有望优先受益。

2.诗诗一直说的底仓,到底是多少仓位?

答:怕新来的朋友不知道,这个底仓是0.5成仓位,方便后面补仓,一般一个股仓位为1成仓,绝对不会超过2成仓。如果大家本金不是特别多,可以设置底仓为1成仓。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43