高瓴资本重仓股——良品铺子(603719):疫情致线下短期承压,子品牌孵化持续推进

发布时间:2020-9-3 14:00阅读:655

问一问

问一问2020H1 疫情下公司线下渠道承压拖累收入利润增长。 下半年持续关注线上渠道变化以及线下渠道复苏。 2020H1,公司已孵化 “良品小食仙”“良品购”“良品飞扬”三个子品牌, 品类延展有望打开长期空间。

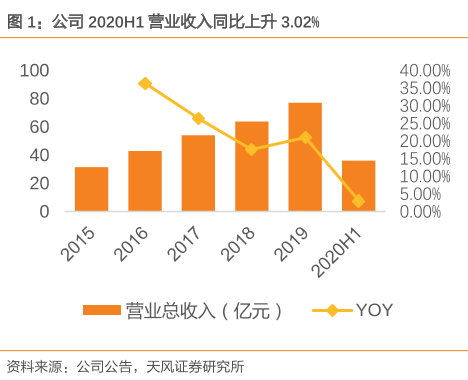

2020H1,公司收入/归母净利润同比+3.0%/-17.6%。 2020H1, 公司实现营业收入 36.1 亿元(+3.0%), 归母净利润 1.6 亿元(-17.6%),扣非归母净利润 13.6 亿元(-12.9%)。 其中, 2020Q2 实现收入 17.0 亿元(+1.8%)、 归母净利润 7294 万元(-15.2%)、扣非净利润 6308 万元(-21.2%)。

收入分析: 线上延续增长,线下收入承压。 ①线上渠道 2020H1, 公司线上渠道实现收入 18.6 亿元,同比增长 18.8%,占总收入比重为 52.45%。 其中 Q1/Q2 线上分别实现收入 9.9/8.7 亿元,同比+23.5%/13.9%。 Q2 增速有所放缓主要系平台流量分流以及线上竞争加剧所致。 ②线下渠道: 新冠疫情期间,公司部分门店暂时停业加之整体人流减少导致线下收入短期承压。 2020H1 公司线下渠道实现收入 16.9 亿元, 同比-11.2%。线下分区域看, 公司大本营华中市场受疫情冲击较为严重, 上半年门店数量净减少 56家至 1274 家, 实现收入 9.7 亿元,同比-23.2%;此外华东/西南/其他区域分别实现收入 2.9/2.1/2.2 亿元、同增 12.3%/4.1%/22.5%,新开门店 52/12/26 家,同时公司于山东青岛新开门店一家,进军华北市场。

盈利分析: 线下毛利率受疫情影响下滑叠加政府补助减少导致盈利承压。2020H1 公司主营业务毛利率为 30.9%, 同比-1.7Pcts。线上渠道销售毛利率为30.2%, 同比+1.4Pcts, 线下渠道毛利率为 31.7%,同比-4.1Pcts,主要系疫情下线下渠道收入下滑所致。 销售费用率同比+0.4Pct, 其中促销费用占营业收入比重同比+0.2Pct,主要系疫情下公司为促进销售开展促销活动并加大线上平台推广力度所致;职工薪酬占收入比重同比+0.3Pct,主要系公司为促进销售将部分职能部门人员转岗至销售部门所致。 管理费用率同比-1.3 Pcts,其中职工薪酬占收入比重分别同比-1.0Pct, 主要系人员部门转换所致。 研发费用/财务费用同比维持。同时其他受益减少 1485.1 万元,主要系政府补助减少所致,综合考虑公司净利润率同比下降 1.1Pcts 至 4.5%。

长期展望: 持续推出新品牌,拓展品类布局。 疫情下,公司各个销售渠道积极应对, 线下发力“门店+数字化”、线上强化直播运营, 2020H1,公司成立社交电商事业部,进一步增强消费者粘性,加速全渠道融合发展。 下半年持续关注线上渠道变化以及线下渠道复苏。 2020H1,公司抓住休闲零食细分市场机会, 已孵化 “良品小食仙”“良品购”“良品飞扬”三个子品牌,分别针对儿童零食、企事业单位团购和健身代餐这三个细分市场。 长期公司望立足高端零食市场, 持续推动线上份额提升、线下门店全国化扩张。

风险因素: 行业竞争加剧; 电商增速放缓;线下拓展不及预期。

投资建议: 考虑到平台流量分流等不确定性因素下线上渠道的短期压力, 下调公司 2020/2021/2022 年 EPS 预测至 0.98/1.25/1.50 元(原预测为 1.07/1.37/1.72元),下调至“增持” 评级。

以上内容节选自【中信证券】已经发布的研究报告《良品铺子(603719)2020年中报点评:疫情致线下短期承压,子品牌孵化持续推进》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

重仓股是什么意思?重仓股意味着什么?

什么叫重仓股?

重仓股是什么股?

重仓股是什么意思?重仓股意味着什么?

什么叫重仓股?

重仓股是什么股?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11