云南白药(000538):龙头风范,韧性十足

发布时间:2020-8-31 09:56阅读:440

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

公司公告 1H20 营业收入 155.0 亿元(+11% yoy,其中 2Q20 +12% yoy) 、归母净利 24.5 亿元(+9% yoy,其中 2Q20 +304% yoy) 、扣非净利 18.5亿元(+63% yoy,其中 2Q20 +108% yoy) 。我们维持盈利预测,预计2020-22 年归母净利 42.9/48.9/56.2 亿元,增速为 3%/14%/15%,对应 EPS3.36/3.83/4.40 元。可比公司 2021 PE 估值均值 32x,考虑到公司龙头地位、给予 2021 年 PE 估值 35x,目标价 134.05 元(前值 100.85-117.65元) ,维持“增持”评级。

药品:渠道去库接近尾声,股权激励提振士气

以药品事业部为主的母公司 1H20 实现收入 24.6 亿元(-3% yoy)、毛利率56%(+3pct),我们预计药品部 2020 年内生收入增速有望重回 10%,长期增量依赖外延:1)销售人员士气经过 2017-18 年去库存的低落、2019年涨薪后的恢复,2020 年受益于股权激励落地将显著提振;2)2020 年考核更加精细化 (省区指标在发货与利润上增加纯销) ,人员结构持续优化 (削减商务人员、增派终端营销);3)积极寻找关节等契合公司骨科领域的产品引入机会。

大健康:市占率持续提升

健康产品公司 1H20 收入同比增长 12%至 27.6 亿元,净利率同比下降3.2pct 至 35.4%,我们认为大健康部 2020-22 年收入端复合增速有望超15%:1)牙膏市场维持高个位数增长,白药品牌市占率持续提升;2)KA渠道平稳,分销渠道不断深耕、对不饱和区域增加分销商挖潜市场;3)多肽牙膏等高毛利新品的规模起量抬高毛利率; 4)规模效应与媒介分散化下的广告费率边际递减。

医药商业与中药资源部表现平稳

1)医药商业 1H20 收入同比增长 13%至 101 亿元,毛利率同比持平约 8.5%,近年增长依赖并购地区小公司,未来增长动力来自于医院药房的供应链延伸与并购企业的经营效率提升。 2)我们预计中药资源部 1H20 收入表现平稳,公司计划以“白药养生云平台”为主体开拓健康养生新模式,目前在市内机场、高铁、旅游区开店,未来计划区域扩张。

经营指标稳健

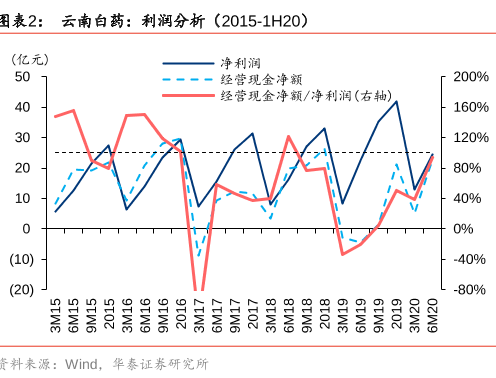

1) 1H20 销售费率同比下滑 1.5pct 至 12.5%, 疫情期间消费品龙头均出现费率下降,我们预计与龙头的品牌力有关;2)1H20 管理费率同比下降1.0pct 至 1.3%,主因 1H19 包含股权转让费用、交割期费用等抬高基数;3) 1H20 财务费率同比下降 0.6pct 至-0.2%,主因吸并后账面资金增厚; 4)1H20 其他应收款相比较于 2019 年底增长 6.1 亿元至 20.0 亿元,其中 4.3亿元为市场维护费及折扣与折让。

风险提示:医保控费超预期,外延收购不达预期。

以上内容节选自【华泰证券】已经发布的研究报告《云南白药(000538):龙头风范,韧性十足》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

- 广发证券APP功能我能用明白吗?多个客户经理对比后再开户,选个“能教会你”的经理

- 长城证券开户后客户经理还会管我吗?一键对比多个客户经理,选个“长期伙伴”比什么都重要

- 广发证券开户前佣金怎么谈才不亏?多个客户经理对比后再开户,学会这3招不吃亏

- 长城证券条件单云端运行怎么样?多个客户经理对比后再选择,自动交易不关机

- 开户前怎么判断客户经理靠不靠谱?长城证券多个客户经理对比,跟对人比选券商更重要

- 广发证券资金管理工具怎么样?多个客户经理对比后再开户,开户前先看这几点

- 广发证券线上开户全流程拆解!多个客户经理对比后再开户,每一步都清清楚楚

- 长城证券开户有什么优势?多个客户经理对比后再决定,选券商不能只看佣金

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59