中颖电子(300327):业绩符合预期, Q3有望环比加速

发布时间:2020-8-24 10:47阅读:372

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

事件:公司于2020年8月20晚发布2020年中报,营收4.55亿,同比增加17%,归属于母公司净利润0.94亿,同比增加7%。

点评如下:

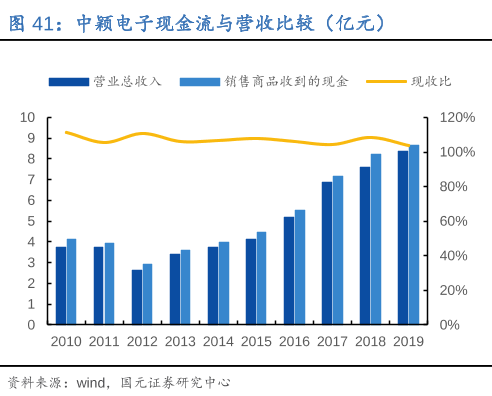

业绩符合此前预告,展望Q3锂电、Amoled环比加速。公司于2020年8月20晚发布2020年半年报,上半年营收4.55亿,同比增加17%,其中Q2营收2.53亿,同比增加18%,环比增加25%,上半年归母净利润0.94亿,同比增加7%,其中Q2归母净利润0.52亿,同比下降6%,环比增加24%,营收和业绩符合此前业绩预告,公司一季度营收淡季不淡,疫情影响下游封测端产能短暂制约营收增长,毛利率同比降低2.6个百分点,主要销售组合如低毛利的AMoled增加、下游降价传导等。展望Q3根据公告和产业链调研,公司需求能见度和订单排产较好,尤其是锂电pmic受益手机前装、共享电动单车、amoeld需求旺盛等,我们预计Q3同比和环比将有显著提升。

家电MCU受益变频化趋势,公司wifi产品2021年推向市场。公司目前半数业务来自于家电mcu,受益下游大家电变频化趋势,公司下游迎来产品迭代及芯片升级需求,公司公告新推出专注于变频空调压缩机矢量控制的ARM内核电机在推广阶段,随着国内空调行业新能效标准的实施,变频空调比例大幅提升公司预计1-3年内可望被空调大厂采用,对公司业绩做出贡献。另外公司卡位智能家居“WIFI+MCU”wifi产品2021年推向市场,而WIFI产品对公司主业MCU业务或将带来倍数效应的产值带动,我们预计未来两年内大家电变频MCU及智能模块将迎来快速放量。

盈利预测:我们综合公司各个业务线的进展及长期确定趋势,预计公司2020-2021年营收分别为10.38(此前9.86)、13.87(此前13.38)亿,归母净利润2.30亿、3.23亿,同比增加21%、40%,对应估值为41、29。我们看好公司2020年H2锂电池管理等放量的弹性、中短期大家电MCU国产替代的确定性以及2021年后中长期布局智能家居及IOT生态的空间性。综合考虑公司当前成长阶段、确定性及可比公司估值比较等,维持“买入”评级。

风险提示:下游需求不及预期,国产替代不及预期

以上内容节选自【中泰证券】已经发布的研究报告《中颖电子(300327):业绩符合预期, Q3有望环比加速》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

有哪位老师解答一下中远海特Q3利润环比下广州远海是否持续贡献投资收益?

请问金宏气体2023年Q3业绩的业绩对股票会有影响吗?

2024年Q1最新连续六个财报期业绩符合预期或超预期A股公司有哪些?

有哪位老师解答一下中远海特Q3利润环比下广州远海是否持续贡献投资收益?

请问金宏气体2023年Q3业绩的业绩对股票会有影响吗?

2024年Q1最新连续六个财报期业绩符合预期或超预期A股公司有哪些?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08