万华化学(600309):聚氨酯低迷拖累业绩,新材料持续放量

发布时间:2020-8-21 10:05阅读:410

问一问

问一问

万华化学于 8 月 19 日发布 2020 年中报,公司实现营收 309.1 亿元,同比降 2.0%,净利润 28.4 亿元,同比降 49.6%。 其中 2020Q2 公司实现营收155.6 亿元,同比降 0.1%,净利润 14.6 亿元,同比降 48.4%。 我们预计公司 2020-2022 年 EPS 分别为 2.51/3.62/4.66 元,维持“ 增持” 评级。

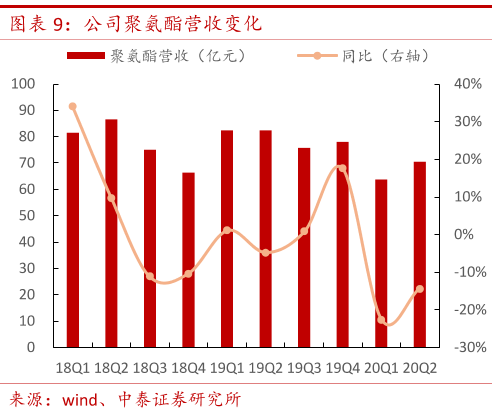

聚氨酯板块量价齐跌拖累公司业绩由于 2020H1 受疫情影响,聚氨酯产品下游需求下降明显, 据百川资讯,2020H1 华东纯 MDI/聚合 MDI/TDI 均价分别为 1.47/1.20/1.06 万元/吨,同比下跌 33%/16%/24%, 公司聚氨酯板块实现销量 124.2 万吨,同比降5.9%,实现营收 134.19 亿元,同比降 18.6%,均价下跌 14%至 1.08 万元/吨,毛利率同比降 7.7pct 至 34.9%。子公司万华宁波/BC 分别实现净利润18.1/3.1 亿元,同比降 29%/60%。 2020H1 公司综合毛利率为 20.1%,同比下滑 11.4pct,销售/管理/研发/财务费用率分别变动 0.1/-0.3/0.2/-0.6pct至 4.4%/1.9%/2.9%/1.3%。

石化板块盈利收窄,新材料持续放量

石化板块, 2020H1 丙烯酸/丙烯酸丁酯/MTBE 均价分别为 0.73/0.86/0.39万元/吨,同比分别下跌 14%/12%/24%,公司实现销量 280.7 万吨(含贸易量),同比增 91.7%,实现营收 104.1 亿元,同比增 38.6%,销售均价0.37 万元/吨,同比降 27.7%, 由于公司采用加权平均法的存货会计政策,原料跌价影响较大, 毛利率同比降 9.9pct 至 0.0%。精细化学品及新材料实现销量 22.5 万吨,同比增 28%,均价 1.42 万元/吨,同比降 22.8%,对应营收 32.0 亿元,同比降 1%,毛利率同比降 6.9pct 至 19.4%。

MDI 价格重回上行通道,新项目有望持续贡献盈利增量

公司于 7 月 30 日公告,上调 8 月份中国地区纯 MDI/聚合 MDI 直销挂牌价分别至 1.70/1.55 万元/吨,环比 7 月份分别上调 500/1000 元/吨。据百川资讯,截至 8 月 19 日华东纯 MDI/聚合 MDI 最新价格为 1.43/1.39 万元/吨,较 7 月初分别上涨 5%/17%, 当前国内经济稳步修复, MDI 下游需求有望持续改善。此外我们预计公司 100 万吨乙烯项目于 2020 年四季度建成,2020-2021 年公司 PC 二期、 MDI 技改扩产及眉山树脂项目将逐步贡献增量, 远期包括福建、眉山等基地持续推进, 香精香料、新材料等产品链条将持续兑现公司多元化战略,增长基础扎实。

维持“增持”评级

考虑到公司石化产品价格恢复较慢,我们下调公司 2020-2022 年 EPS 预测至 2.51/3.62/4.66 元(前值 2.84/3.82/4.30 元),结合可比公司估值水平( 2021 年 14 倍 PE),考虑到公司业务多元化发展,全球布局优势显著,给予公司 2021 年 22 倍 PE,对应目标价 79.64 元,维持“增持” 评级。

风险提示: 下游需求不达预期风险、核心技术失密风险

以上内容节选自【华泰证券】已经发布的研究报告《万华化学(600309):聚氨酯低迷拖累业绩,新材料持续放量》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

新材料概念股有哪些?新材料股票有哪些?

新材料概念是什么意思啊?有哪些是新材料主题的基金?

新材料概念股有哪些?新材料股票有哪些?

新材料概念是什么意思啊?有哪些是新材料主题的基金?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59