中国巨石(600176):2Q20内需强劲发力,复苏通道中龙头弹性可期

发布时间:2020-8-19 13:39阅读:338

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

巨石公布1H20业绩:收入48.9亿元,同比-3.4%;归母净利润7.62亿元,同比-27.7%;其中2Q20归母净利润为4.53亿元,同比-18.5%,环比+46.3%,同比降幅显著收窄,符合我们预期。

点评:

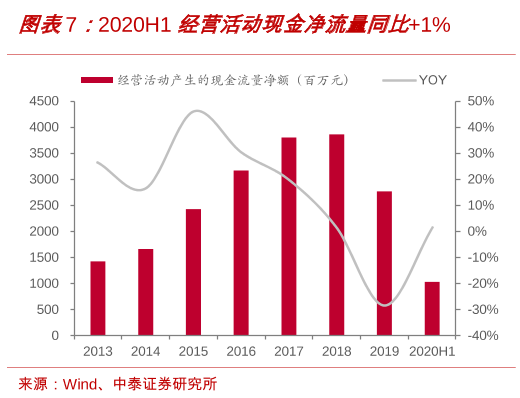

1)2Q20内需带动销量强势恢复:我们观察到,2Q20玻纤内需自疫情影响中强势恢复,风电等细分领域需求火热,使得即使在海外疫情迅速扩散、玻纤外需疲软的情况下,公司2Q20销量增长仍较1Q20继续提速:1H20公司玻纤纱及制品销量达91万吨,同比增幅超10%(2Q20销量接近50万吨,已接近4Q19的正常水平);1H20电子布销量亦同比增长11%。2)价格虽仍承压,降本成效彰显,毛利率降幅收窄:虽然受2Q20玻纤价格继续磨底、内外销结构因素等影响,公司1H20玻纤及制品售价同比降13%,但受益于公司诸多降本增效举措,2Q20毛利率同口径同比仅降5-6ppt至32%,降幅较1Q20有所收窄。3)自由现金流站在改善的起点:公司1H19经营现金流同比逆势增长1.5%至10.3亿元,资本开支约5.8亿元,自由现金流转正(vs.去年同期11.4亿元)。

发展趋势

2H20,拥抱期待已久的复苏。需求复苏、快速去库驱动下,7月初我们跟踪的部分巨石无碱纱产品已现涨势。我们预期,2H20玻纤外需有望逐渐转暖,公司海外基地盈利有望大幅好转(受疫情停工影响,1H20巨石美国公司亏约7000万元);内需下游新能源车、风电、基建需求有望继续保持旺盛,公司国内市场有望迎来量价齐升。同时,公司桐乡智造基地15万吨、成都公司13万吨项目6、7月已分别如期点火,桐乡项目7月已满产,剩余的成都12万吨项目有望于4Q20点火,我们预计新基地投产有望推动2H20公司产品销量创下新高、市场份额继续提升;并利好提效降本,为公司的2021年带来更优秀的生产效率和更具竞争力的产品结构。

盈利预测与估值

由于下调了2H20均价(提价时点略晚于我们预期),我们下调2020eEPS5.7%至0.59元,维持2021eEPS0.77元,对应2020/21e22.4/17xP/E,维持跑赢行业。由于切换估值至2021年,且市场整体估值水平上升,我们上调目标价55%至15.5元,对应17%上行空间和2020/21e24.6x/20xP/E。

风险

需求受疫情影响超预期,成本降幅不及预期。

以上内容节选自【中金公司】已经发布的研究报告《中国巨石(600176):2Q20内需强劲发力,复苏通道中龙头弹性可期》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

中国三大算力芯片龙头是哪些?

中国三大算力芯片龙头是哪些?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19