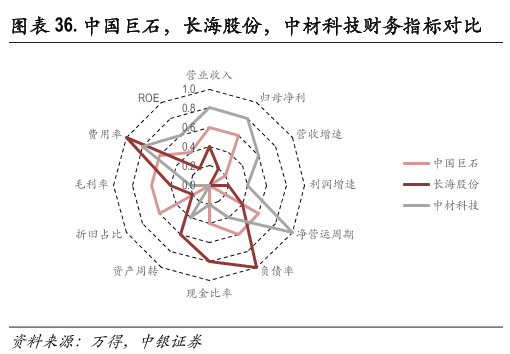

中国巨石(600176):海外逐步改善,月销再创新高

发布时间:2020-9-12 19:48阅读:752

问一问

问一问

我们近期调研了巨石桐乡基地,并与管理层进行了交流。我们认为, 1)考虑到下游需求旺盛,公司 8 月销量再创新高;库存低位,公司部分产品二次提价可期, 2H20 公司业绩有超预期空间; 2)2021 年需求仍较乐观,公司新增产能如期落地且仍有加速空间,2021 年销量增长可期; 3)同时, 2021 年自埃及基地始,公司有望迈入下一轮冷修高峰,降本有望阶段性加速。我们重申公司跑赢行业评级。

评论

单月销量新高,二次提价可期。 随着需求自疫情影响下强势恢复,风电等细分领域需求火热,公司玻纤销售延续 2Q20 以来旺盛态势, 8 月销量 19 万吨再创单月新高,美国基地产销率升至 80%。我们估计8月外需环比增长15%,推动公司整体库存降至20+万吨,国内库存降至不足一个月的较低水平。进入 3Q20 以来,热塑产品(下游以汽车为主)也开始去库,产品供不应求,我们预期或催生二次提价,但幅度可能较前一轮略减(或 3%附近)。电子布方面,我们估算当前价格下巨石 G7628 布毛利率约 22-23%,其他企业难以盈利。

供需修复窗口抢量,或提速产能规划。我们认为,从订单情况看,明年热塑、风电领域需求仍乐观(公司在手订单可预判半年),基建需求稳健分歧不大。公司桐乡智造基地 15 万吨、成都公司 13万吨项目 6、 7 月已分别如期点火,桐乡项目 7 月已满产,剩余的成都二线( 12 万吨)项目计划下周投产。我们预期,在明年需求改善、供给得控的情况下,公司亦有可能提前落地桐乡智能三线15 万吨,产能规划或加速落地。

新一轮冷修高峰可期,降本阶段性加速。成都新基地成本有望下降(人员减少 10%),预计明年四季度埃及一线( 8 万吨)开始冷修, 2023-2024 年桐乡老基地逐步进入冷修。我们认为,公司降本正在从盘整期进入加速期,预计期间每年降本可达 2%以上,乐观情况下降幅能达到 3%。

估值建议

我们维持 2020e EPS 0.59 元和 2021e EPS 0.77 元,对应 2020/21e23.3/17.8x P/E。我们维持目标价 15.5 元和跑赢行业评级,对应 13%上行空间和 2020/21e 26.3x/20x P/E。

风险

需求受疫情影响超预期,成本降幅不及预期

以上内容节选自【中金公司】已经发布的研究报告《中国巨石(600176):海外逐步改善,月销再创新高》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

黄金凭啥再创新高?

黄金凭啥再创新高?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59