招商证券(600999):投行与机构业务并举,“大招商”蓄势待发

发布时间:2020-8-6 09:57阅读:875

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的证券交易经验

(3)通过风险评估测评

(4)通过个人资信审核

满足后本人携带个人资料到券商营业部柜台办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,有需要可以添加好友交流沟通,可以按要求办理创业板开户。

招商证券(600999)

股东背景实力强,战略改革促进质效提升。 招商证券是国内国际一体化综合证券服务平台,隶属于招商局集团,产业资源丰富。自 2018 年纳入“双百行动” 以来, 公司开始积极实施深层次市场化改革。 2018 年公司公布了新五年战略,提出了“实现综合竞争力进入行业前五”的战略目标, 将持续打造综合服务与特色业务竞争优势。

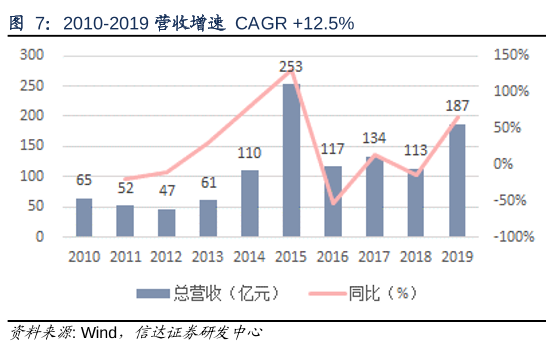

综合实力符合行业发展趋势,将成为政策红利首要受益者之一。 公司资本实力雄厚,近年来低成本提升杠杆,重资本业务竞争实力大幅提升,公司盈利能力优于同业。作为综合性大型券商,招商证券在资本实力、风控制度、业务实力及创新能力等方面具备明显优势。公司业务结构均衡,近年来股权承销实力、财富管理与机构业务以及自营投资业务实力大幅提升,符合行业发展趋势,将成为政策红利首要受益者之一。

投行+投资业务股权承销优势明显, 债券承销行业领先。 公司股权承销业务以中小项目为主,承销保荐费率高于行业平均。 公司抓住注册制改革机会, 科创板承销保荐与跟投浮盈双丰收,IPO 业务优势明显,项目储备居前。 债券承销方面,公司在保持传统债券承销业务优势的基础上,在固收类产品创设能力突出, ABS 承销行业领先, 2015 年以来市场份额始终保持 10%以上,保持行业前两名。

财富管理转型稳步推进, 机构服务能力突出。 公司传统经纪业务优势明显, 财富管理转型具备客户基础。财富管理转型方面, 公司优化产品引入和定制效率,完善产品体系; 不断提升公司投顾的数量与质量; 采取线上线下相结合的营销模式,注重金融科技在业务中的应用,不断优化财富管理服务平台, 差异化财富管理模式应运而生。 公司机构服务能力突出, 作为 PB 业务概念最早的提出者之一,具有先发优势, 针对私募基金打造一站式金融服务, PB 交易系统的基础搭建处于行业领先地位,有望进一步稳固业务发展优势。 PB 业务发展推动机构化转型的同时,亦带动两融业务获得可观收入。

盈利预测与投资评级: 我们使用相对估值法给公司估值, 我们估算公司 2020-2022E 净资产分别为 1242 /1304 / 1372 亿元,对应 BVPS 14.25 /14.96 / 15.75 元。 2020-2022E 归母净利润95.75 /102.92 /111.61 亿元,同比+30.84 % / 7.48 %/ 8.45%,对应EPS1.10 /1.18 /1.28 元。考虑到公司投行有较强优势, 我们给予公司 2020 年 2.0xP/B, 根据本文假设估值,我们预计2020 年估值为 2394 亿元,对应目标价 28.5 元,给予“买入” 评级。

股价催化剂: 证券市场交投活跃度提升, 直接融资占比提升, 创业板注册制改革稳步推进。

风险因素: 资本市场大幅波动,导致公司经纪业务、自营投资业务等受到干扰和冲击;科创 板、创业板注册制审核进度低于预期,导致投行+投资业务业绩不及预期; 公司市场化改革进度低于预期; 财富管理转型进度不及预期等

以上内容节选自【信达证券】已经发布的研究报告《招商证券(600999)深度报告:投行与机构业务并举,“大招商”蓄势待发》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

招商证券是什么机构,正规吗?

招商证券是什么机构,正规吗?