海康威视(002415):前端业务带动毛利率提升,创新业务发展迅猛

发布时间:2020-7-27 11:34阅读:761

问一问

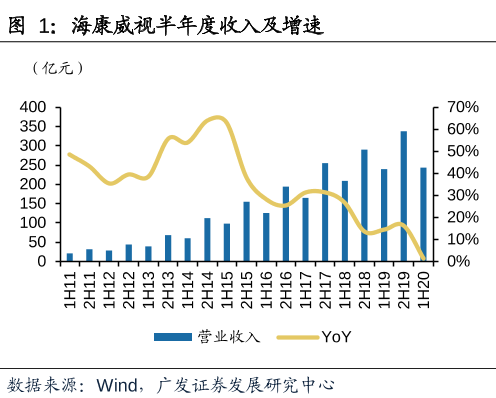

问一问上半年疫情影响下仍取得稳健增长。2020年上半年,公司实现营业收入242.71亿元,比上年同期增长1.45%;实现归属于上市公司股东的净利润46.24亿元,比上年同期增长9.66%。公司经营性现金流量净额达到6996.6万元,同比增长116.23%,系销售回款增加。

前端业务带动毛利率提升,企业级业务成为主要增长极。公司2020年上半年毛利率为49.76%,比上年同期提高3.43个百分点,主要因前端产品毛利率提升8.55个百分点。公司国内收入构成中,企事业事业群EBG收入59.14亿元,同比增长20.15%,保持相对较高增速,企事业数字化转型的需求显现,成为公司收入增长主要驱动力。

创新业务增长迅猛。公司机器人业务上半年收入5.42亿元,同比增长46.48%,创新业务子公司海康汽车技术、海康微影、海康存储、海康慧影、海康消防、海康安检等相应业务的产品上半年收入达到7.89亿元,同比增长183.07%。

投资建议:公司作为全球安防龙头企业,上半年前端业务毛利率提升证明公司前端智能化拐点已至,正迎来AI产品放量,此外智能家居、机器人业务等创新业务被不断突破,预计2020-2021年EPS分别为1.58元、1.84元,维持买入-A评级。

风险提示:海外贸易风险;新产品市场进展不及预期。

以上内容节选自【安信证券】已经发布的研究报告《海康威视(002415):前端业务带动毛利率提升,创新业务发展迅猛》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

- 新手开户最该关注什么?广发证券多个客户经理对比,帮你快速判断

- 长城证券开户要钱吗?多个客户经理对比后再开户,这3种费用一分都不用交

- 长城证券线上开户和线下开户有什么区别?多个客户经理对比后再决定,选对方式省心一半

- 广发证券开户要准备什么材料?多个客户经理对比后再开户,这3个细节最容易卡住

- 广发证券APP功能我能用明白吗?多个客户经理对比后再开户,选个“能教会你”的经理

- 长城证券开户后客户经理还会管我吗?一键对比多个客户经理,选个“长期伙伴”比什么都重要

- 广发证券开户前佣金怎么谈才不亏?多个客户经理对比后再开户,学会这3招不吃亏

- 长城证券条件单云端运行怎么样?多个客户经理对比后再选择,自动交易不关机

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59