如何利用股指期货或期权合约获取超额时间价值?

发布时间:2020-7-26 15:11阅读:865

问一问

问一问

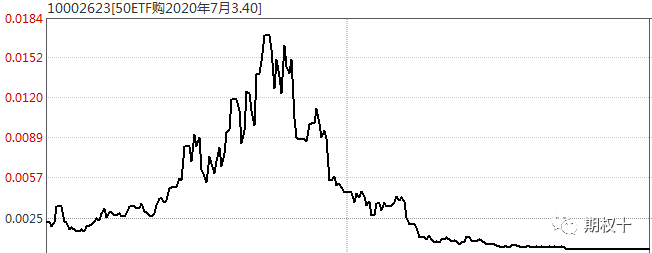

跌宕起伏的七月,迎来了最后的一个周末,七月的金融期权,已落下帷幕,紧张的中美关系,提上了日程。上周末刚刚提醒大家,商品期权主力合约到期将至,谨防到期前的大头针风险,而本周50ETF及300ETF期权市场就配合的进行了一场教科书式的演出。期权时代注:相关阅读《期权主力到期将至,末日轮风险如何管理》50ETF购2020年7月3.40期权合约 而周三当天,吸引我们的除了过山车般的行情以外,还有“到期迷人的时间价值”。华泰300ETF7月期权到期时时间价值情况

而周三当天,吸引我们的除了过山车般的行情以外,还有“到期迷人的时间价值”。华泰300ETF7月期权到期时时间价值情况 7月22日收盘前,在极速降温的中美关系刺激下,即将到期的金融期权时间价值走出“诡异”的一幕,看涨期权时间价值呈现负值状态,看跌期权时间价值则大幅溢价,时间价值本该归零的期权合约,向市场传递着悲观的信号。实际上,从以往金融期权(50ETF期权及300ETF期权)到期日情况来看,到期时刻时间价值未归零的现象并不罕见。回溯到6月份,由于期权到期行权环节遇到端午假期,小长假风险的影响下,50ETF及300ETF期权时间价值亦呈现出本月现象,从这一点来看,目前金融期权的交易者还是很专业的,“诡异”的时间价值正是行权交割风险的体现。然而,面对看跌期权诱人的时间价值,还是有不少的朋友动起了心思。在这里,我们简单比较一下如何利用股指期货或期权合约获取超额时间价值。

7月22日收盘前,在极速降温的中美关系刺激下,即将到期的金融期权时间价值走出“诡异”的一幕,看涨期权时间价值呈现负值状态,看跌期权时间价值则大幅溢价,时间价值本该归零的期权合约,向市场传递着悲观的信号。实际上,从以往金融期权(50ETF期权及300ETF期权)到期日情况来看,到期时刻时间价值未归零的现象并不罕见。回溯到6月份,由于期权到期行权环节遇到端午假期,小长假风险的影响下,50ETF及300ETF期权时间价值亦呈现出本月现象,从这一点来看,目前金融期权的交易者还是很专业的,“诡异”的时间价值正是行权交割风险的体现。然而,面对看跌期权诱人的时间价值,还是有不少的朋友动起了心思。在这里,我们简单比较一下如何利用股指期货或期权合约获取超额时间价值。

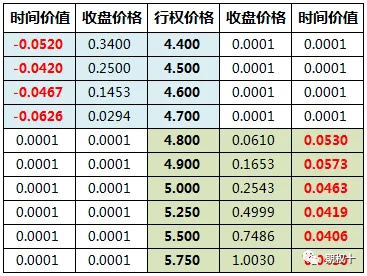

若7月22日卖出行权价格为4.8的看跌期权合约,则每张可获取时间价值为530元。履约后将持有300ETF现券合约,并面临价格下跌风险,考虑使用沪深300股指期货IF2008合约进行风险对冲。基于面值中性的对冲原则,并考虑两合约的合约乘数,则7月到期的行权价格为4.8的看跌期权合约与IF2008期货合约的手数配比为30:1,即卖出30张行权价格为4.8的看跌期权,并做空一手IF2008合约。 卖出30张行权价格为4.8的看跌期权做空一手IF2008期货合约 假设在7月22日收盘前进行建仓,在7月24日开盘对仓位进行了结:

7月22日:

华泰300ETF价格:4.792IF2008价格:4681.0 7月24日早盘:

华泰300ETF价格:4.726IF2008价格:4656.2 损益计算:

300ETF损益 =(4.726-4.792)×300000=-19800IF2008损益 =(4681.0-4656.2)×300=7440时间价值收益=530×30 = 15900总计盈利=15900+7440-19800=3540 通过计算可以看到,利用股指期货进行风险对冲,能够一定程度抵补风险,但短时间内风险对冲效果有限,不考虑手续费及资金成本等因素的情况下,时间价值的超额收益损失较多。除利用股指期货进行风险对冲以外,我们也可以考虑使用300ETF期权合约进行风险对冲。因此,为管理价格下行风险,可考虑买入沪深300ETF8月实值看跌期权或卖出沪深300ETF8月实值看涨期权进行风险对冲。比较而言,中金所的股指期权现金交割的行权方式,则体现出了一定的优势,更好地规避了行权履约而产生的持仓风险。近期的期权市场看点多多,最后,祝大家周末愉快!

温馨提示:投资有风险,选择需谨慎。

若7月22日卖出行权价格为4.8的看跌期权合约,则每张可获取时间价值为530元。履约后将持有300ETF现券合约,并面临价格下跌风险,考虑使用沪深300股指期货IF2008合约进行风险对冲。基于面值中性的对冲原则,并考虑两合约的合约乘数,则7月到期的行权价格为4.8的看跌期权合约与IF2008期货合约的手数配比为30:1,即卖出30张行权价格为4.8的看跌期权,并做空一手IF2008合约。 卖出30张行权价格为4.8的看跌期权做空一手IF2008期货合约 假设在7月22日收盘前进行建仓,在7月24日开盘对仓位进行了结:

7月22日:

华泰300ETF价格:4.792IF2008价格:4681.0 7月24日早盘:

华泰300ETF价格:4.726IF2008价格:4656.2 损益计算:

300ETF损益 =(4.726-4.792)×300000=-19800IF2008损益 =(4681.0-4656.2)×300=7440时间价值收益=530×30 = 15900总计盈利=15900+7440-19800=3540 通过计算可以看到,利用股指期货进行风险对冲,能够一定程度抵补风险,但短时间内风险对冲效果有限,不考虑手续费及资金成本等因素的情况下,时间价值的超额收益损失较多。除利用股指期货进行风险对冲以外,我们也可以考虑使用300ETF期权合约进行风险对冲。因此,为管理价格下行风险,可考虑买入沪深300ETF8月实值看跌期权或卖出沪深300ETF8月实值看涨期权进行风险对冲。比较而言,中金所的股指期权现金交割的行权方式,则体现出了一定的优势,更好地规避了行权履约而产生的持仓风险。近期的期权市场看点多多,最后,祝大家周末愉快!

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

什么是期权的时间价值?

5935

5935

期权的时间价值就等于权利金减去内涵价值内涵价值的意思就是可以挣多少钱,权利金就是保险的费用比如一个期权的内涵价值为10,期权的权利金总共的费用为12,那么此时的时间价值就是-2,划不来

期权的时间价值反应了什么...

4613

4613

你好,期权的时间价值反映了期权交易期间时间风险和价格波动风险,当合约0%或100%履约时,期权的时间价值为零。

请问期权的时间价值是怎么确定的?

5407

5407

你好,我用白话一点说会比较好一些,如果要知道的更精准可以去查一下书本。你买期权,权利金(即你付出去的金额)的金额,超过内在价值的那一部分就是时间价值。 虚值期权,全部都是时...

请问关于期权的,它的时间价值是啥?

1280

1280

时间价值,表示投资者预期剩余期限内股价波动导致期权内在价值的增加而愿意付出的价值。如有其它疑问,可以随时联系我。

时间价值

1380

1380

前些日子看到个新闻,说的是日照有个村民承包了一个采石后形成的池塘,当年投入了些鱼苗。但是由于池塘较深不易捕捞,一直没有收获过,直到今年日照大旱,水位下降的厉害,这才雇人捕捞。没想到啊,这池塘十年没有捕捞,里面的鱼自然生长,小的都有十多斤!满满一池塘的各种鱼,这村民在淡定了十年后...

期权的时间价值是否呈线性递减?

1750

1750

2017年3月,我国金融市场即将迎来期权时代。对于大多数投资者而言,期权还是一个陌生的关系,那么本文主要介绍一下期权的时间价值的规律。期权的价格即权利金、期权费,是期权价值的反映。期权的价值由期权的内在价值和时间价值两部分构成,即期权的价值=内在价值+时间价值。期权的内在价值较容易理解,它指的是指不考虑交易...