中金2020下半年建材展望:景气向好,拥抱新格局与新成长

发布时间:2020-6-24 09:13阅读:500

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

水泥:盈利韧性,受益“纯内需”属性与优秀格局。

我们认为,过去十年中,水泥行业完成了大规模的区域整合,自律限产机制亦逐步成熟。因而,面对需求的短期波动,我们认为优秀的格局往往能够扮演区域价格的“减震器”。我们预计淡季全国水泥价格回调幅度可控,而在稳增长政策支撑下,下半年旺季水泥市场需求有望维持强劲。优质龙头全年量稳价升,盈利具备超预期空间;区域上,我们看好西北水泥龙头业绩弹性。未来几年,我们预期水泥行业仍将处于高景气平台,超预期的盈利韧性、行业向上游延展的资源属性,有望带动行业估值中枢重塑。

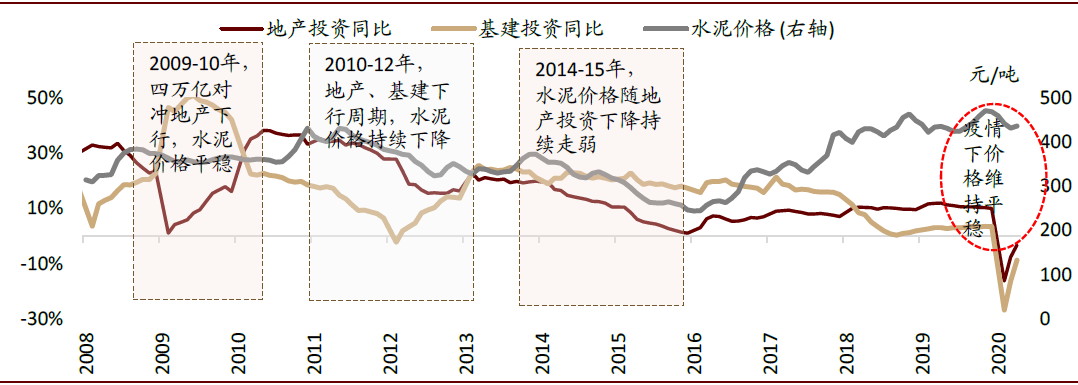

图表: 疫情期间地产、基建投资带动水泥需求大幅下挫、但价格维持平稳(累计同比数据,截止2020年4月)

资料来源:数字水泥网,万得资讯,中金公司研究部

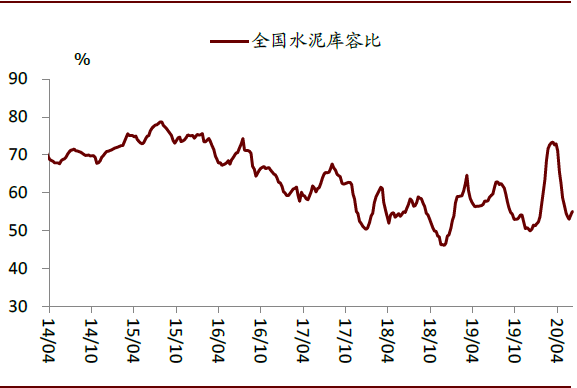

图表: 6月上旬全国水泥库存(库容比指标)仍然较低

资料来源:数字水泥网,中金公司研究部

图表: 6月上旬全国熟料库存(库容比指标)仍然较低

资料来源:卓创资讯,中金公司研究部

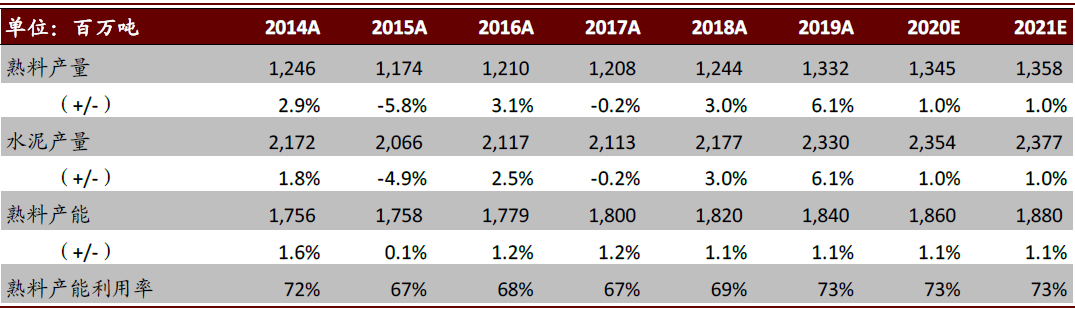

图表: 水泥行业供需平衡表

资料来源:万得资讯,国家统计局,中金公司研究部 注:2017年及之前的水泥产量均为在2018年的基础上根据同比增速倒推。

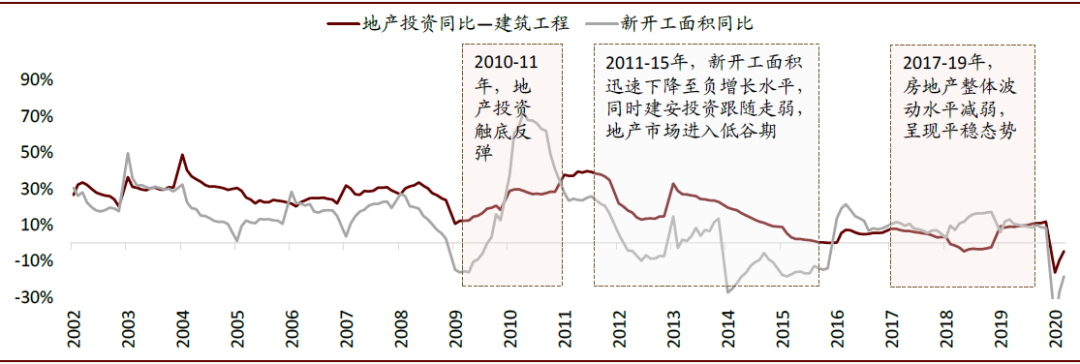

图表: 地产建安投资、新开工波动趋于平缓

资料来源:万得资讯,中金公司研究部

消费建材:B端龙头仍在发展黄金期,新型城镇化与集采红利共振。

展望下半年,随着竣工复苏,我们预期与竣工家装相关的消费建材品类(石膏板、管材等)有望受益。同时,中期来看,我们预期新型城镇化与精装房集采红利有望共同驱动消费建材B端成长动能:1)继续享受新型城镇化与旧改带来的需求增量,我们估计,仅“旧改”每年即有望带动约40亿元的外墙涂料、近60亿元的防水和近80亿元的塑料管需求。2)我们认为B端消费建材龙头有望在集采红利支撑下延续高增长,并有望进一步通过扩张品类打开自身发展的天花板。未来2-3年,我们认为B端龙头仍处在市场份额提升+品类横向扩张的黄金时期,持续看好防水材料、建筑涂料、塑料管、石膏板和五金件等板块B端龙头。

图表: 旧改外墙重涂对建筑涂料行业需求的拉动

资料来源:世界银行,中金公司研究部

图表: 旧改屋面防水对防水行业需求的拉动

资料来源:世界银行,中金公司研究部

图表: 旧改小区外部地面管道更新规模测算

资料来源:世界银行,中金公司研究部

图表: 旧改管道更新对管道行业需求的拉动

资料来源:世界银行,中金公司研究部

玻璃:2H20竣工需求向好,成本端大幅下行。

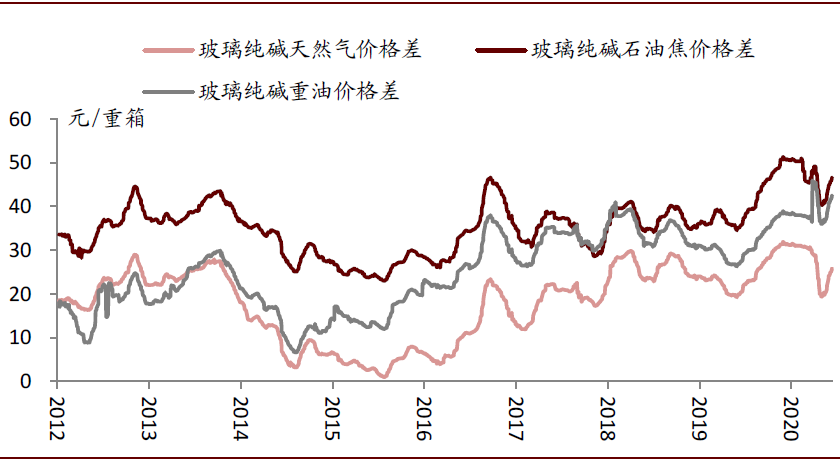

我们观察到5月以来,浮法玻璃基本面已现拐点。中金地产组预计2H20竣工面积同比增速~12%,支撑玻璃需求稳步释放,价格或呈现V型走势;同时,受到原油价格大跌影响,成本端如纯碱、石油焦、重油等均同比大幅下行,2H20玻璃单箱毛利同比增幅可观,对龙头全年业绩形成支撑。

图表: 在冷修中的玻璃产线条数变化

资料来源:万得资讯,中金公司研究部

图表: 全国平板玻璃产量及同比增速

资料来源:万得资讯,中金公司研究部

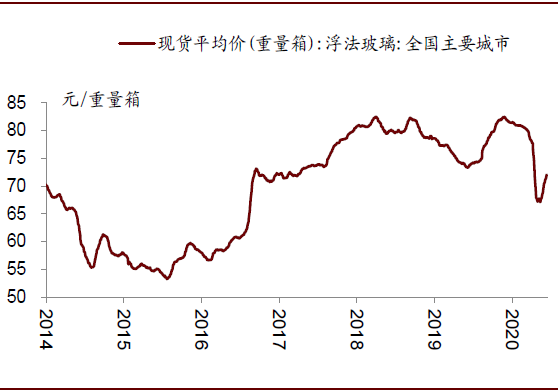

图表: 浮法玻璃旺季价格涨势强劲

资料来源:万得资讯,中金公司研究部

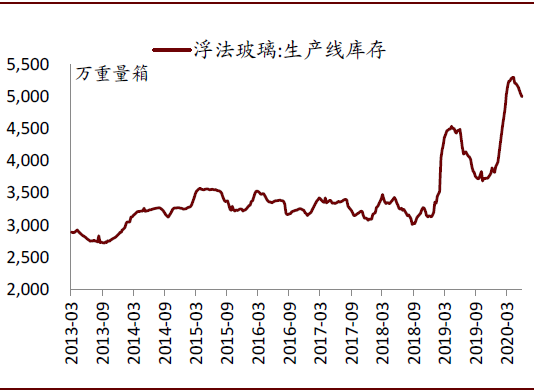

图表: 旺季浮法玻璃生产线库存迅速消化

资料来源:万得资讯,中金公司研究部

图表: 2019年全国浮法玻璃吨毛利模拟情况

资料来源:中国玻璃信息网,中金公司研究部

玻纤:需求与价格呈底部企稳向上迹象。

展望下半年及2021年,我们预期疫情对玻纤外需的影响有望逐步缓释,国内逆周期调节政策有望持续提振玻纤内需。行业供需格局以及产品价格呈底部企稳改善态势,推动龙头业绩及估值双升。

风险

需求不及预期,中期新型城镇化战略不及预期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43