跨期价差策略—卖出时间的低成本策略

发布时间:2020-6-15 19:28阅读:723

问一问

问一问

一、看涨期权跨期价差策略

01 策略描述-构建-损益分析看涨期权跨期价差策略:卖出一个近期期权,买入一个更远期的期权,两个期权行权价相同。跨期价差的理念为,时间对近期期权的侵蚀速度比对远期期权要快,如果是这样的话,在短期期权到期时,价差就会变宽,投资者能得到获利。

02 价差选择看涨期权中性跨期价差:在建立时标的资产价格等于或接近期权行权价,若在近期期权到期时标的资产相对没有变化,此中性跨期价差就可以盈利。在中性跨期价差中,投资者计划在近期期权到期时将此价差平仓。中性跨期价差风险有限,盈利有限,手续费成本较高。在期权的选择方面,建立价差的最好时间是在近期期权到期之前的8-12个星期。看涨期权牛市跨期价差:在建立时标的资产价格比期权行权价低一定幅度。投资者希望发生两件事: 一是近期期权无价值到期,这就是用虚值期权来建立牛市跨期价差的原因—为了卖出的看涨期权无价值到期的机会,若此情况发生,投资者就能以等于最初跨期价差的净成本来得到较远期的看涨期权;二是远期期权到期时,标的资产价格上涨。 第一件事发生概率大,第二件事发生概率小但盈利大,因此,这个策略提供小概率获取高盈利的机会。关于牛市跨期价差策略需要注意一些事项, 首先,选择一个波动率大的标的,可以在远期期权到期时价格运动到行权价之上,其次,期权的行权价不能高出当前标的价格太多,最后,不要在牛市跨期价差上投入大比例交易资金, 由于这些都是低成本的价差,投资者可以在多个头寸中进行分散化。03 风险点提示价格上行/下行风险:中性跨期策略中,此时什么都不做是最好的选择,因为价差的成本较小,即为最初建立时的支出,与其承受平仓或者挪仓所带来的手续费或者亏损,不如什么都不做,未来可能会反转为盈利。牛市跨期策略中,到期前若标的资产价格向上运动,价差跨度大到有盈利时,可选择将价差平仓,其他情况什么都不做最好。隐含波动率风险:中性和牛市跨期价差中,在持有价差时,期权隐含波动率的下降对投资者不利,隐含波动率上升则对投资者有利。

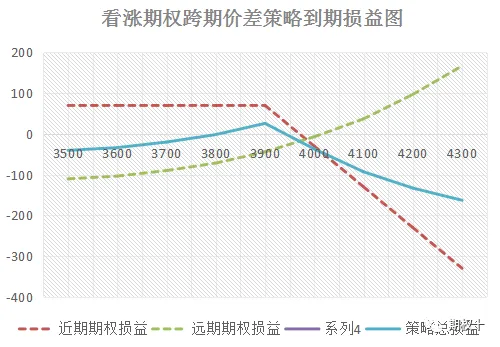

04 沪深300期权案例分析假设沪深300指数现价3845.61,卖出一手行权价为3900的8月看涨期权价格70,买入一手行权价为3900的12月看涨期权价格129,8月到期后将此跨期价差平仓,则看涨期权跨期价差策略到期盈亏如下:

二、看跌期权跨期价差策略

01 策略描述-构建-损益分析看跌期权比例价差策略:卖出一个近期期权,买入一个更远期的期权,两个期权行权价相同。这个适用于看涨期权的定义也同样适用于看跌期权。

02 价差选择看跌期权中性跨期价差:与中性看涨期权跨期价差一致,中性看涨期权跨期价差一般比中性看跌跨期价差更优越。由于看涨期权中的时间价值一般更大,对卖出时间价值感兴趣的价差交易者在使用看涨期权时会得到更多好处。看跌期权熊市跨期价差:与用看涨期权牛市价差构造略看多的策略一样,投资者也可以用看跌期权熊市价差构造略看空的策略,投资者一般选择虚值看跌期权,其他需注意情况与看涨期权牛市价差一致。

03 风险点提示请参考看涨期权跨期价差策略。

04 沪深300期权案例分析假设沪深300指数现价3845.61,卖出一手行权价为3800的8月看跌期权价格167.4,买入一手行权价为3800的12月看跌期权价格272.8,8月到期后将此跨期价差平仓,则看跌期权跨期价差策略到期盈亏如下:

温馨提示:投资有风险,选择需谨慎。

01 策略描述-构建-损益分析看涨期权跨期价差策略:卖出一个近期期权,买入一个更远期的期权,两个期权行权价相同。跨期价差的理念为,时间对近期期权的侵蚀速度比对远期期权要快,如果是这样的话,在短期期权到期时,价差就会变宽,投资者能得到获利。

02 价差选择看涨期权中性跨期价差:在建立时标的资产价格等于或接近期权行权价,若在近期期权到期时标的资产相对没有变化,此中性跨期价差就可以盈利。在中性跨期价差中,投资者计划在近期期权到期时将此价差平仓。中性跨期价差风险有限,盈利有限,手续费成本较高。在期权的选择方面,建立价差的最好时间是在近期期权到期之前的8-12个星期。看涨期权牛市跨期价差:在建立时标的资产价格比期权行权价低一定幅度。投资者希望发生两件事: 一是近期期权无价值到期,这就是用虚值期权来建立牛市跨期价差的原因—为了卖出的看涨期权无价值到期的机会,若此情况发生,投资者就能以等于最初跨期价差的净成本来得到较远期的看涨期权;二是远期期权到期时,标的资产价格上涨。 第一件事发生概率大,第二件事发生概率小但盈利大,因此,这个策略提供小概率获取高盈利的机会。关于牛市跨期价差策略需要注意一些事项, 首先,选择一个波动率大的标的,可以在远期期权到期时价格运动到行权价之上,其次,期权的行权价不能高出当前标的价格太多,最后,不要在牛市跨期价差上投入大比例交易资金, 由于这些都是低成本的价差,投资者可以在多个头寸中进行分散化。03 风险点提示价格上行/下行风险:中性跨期策略中,此时什么都不做是最好的选择,因为价差的成本较小,即为最初建立时的支出,与其承受平仓或者挪仓所带来的手续费或者亏损,不如什么都不做,未来可能会反转为盈利。牛市跨期策略中,到期前若标的资产价格向上运动,价差跨度大到有盈利时,可选择将价差平仓,其他情况什么都不做最好。隐含波动率风险:中性和牛市跨期价差中,在持有价差时,期权隐含波动率的下降对投资者不利,隐含波动率上升则对投资者有利。

04 沪深300期权案例分析假设沪深300指数现价3845.61,卖出一手行权价为3900的8月看涨期权价格70,买入一手行权价为3900的12月看涨期权价格129,8月到期后将此跨期价差平仓,则看涨期权跨期价差策略到期盈亏如下:

二、看跌期权跨期价差策略

01 策略描述-构建-损益分析看跌期权比例价差策略:卖出一个近期期权,买入一个更远期的期权,两个期权行权价相同。这个适用于看涨期权的定义也同样适用于看跌期权。

02 价差选择看跌期权中性跨期价差:与中性看涨期权跨期价差一致,中性看涨期权跨期价差一般比中性看跌跨期价差更优越。由于看涨期权中的时间价值一般更大,对卖出时间价值感兴趣的价差交易者在使用看涨期权时会得到更多好处。看跌期权熊市跨期价差:与用看涨期权牛市价差构造略看多的策略一样,投资者也可以用看跌期权熊市价差构造略看空的策略,投资者一般选择虚值看跌期权,其他需注意情况与看涨期权牛市价差一致。

03 风险点提示请参考看涨期权跨期价差策略。

04 沪深300期权案例分析假设沪深300指数现价3845.61,卖出一手行权价为3800的8月看跌期权价格167.4,买入一手行权价为3800的12月看跌期权价格272.8,8月到期后将此跨期价差平仓,则看跌期权跨期价差策略到期盈亏如下:

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

讲一下关于期权的跨期价差策略?

6774

6774

如果二个合约之间的价差偏离合理价差,投资者可进行买入一个合约同时卖出另外一个...有效的利用这三者之间存在的套利机会,我们还需要介绍更复杂的套利策略:

求解关于期权的,跨期价差策略指的是什么?

1056

1056

指卖出一个到期日较早的认购期权,同时买入一个行权价相同但到期日较晚的认购期权。如有其它疑问,可以随时联系我。

期货跨期价差都是怎么套利?

1075

1075

您好,期货跨期价差套利是利用同一期货品种不同合约之间的价差变动来获取收益的交易方式。找对方法能提高获利机会,您可以添加周经理微信,我给您详细讲讲其中门道。下面我具体说说跨期价差套利的方式:一、牛...

什么是期货低成本交易策略?

580

580

尊敬的投资者,您好!期货低成本交易策略是指通过一系列方法和技术手段,旨在降低期货交易过程中的成本,从而提高投资者的盈利空间。这一策略的核心在于精打细算,主要包括以下几个方面:首先,选择手续费较低...

期权跨期价差组合策略应用分析

906

906

本文对期权双重跨期价差策略以及跨期价差与跨式价差、蝶式价差、比率价差的组合策略逻辑进行了简要阐述,通过举例对其应用进行说明,具有一定的参考价值。

A双重跨期价差

在卖出一个看涨(跌)期权的同时买入一个更远期的行权价相同的看涨(跌)期权的策略,我们称之为跨期价差策略,一般情况下我们会持偏向中性的立场,因此选择使用执行价和标的价格接近的期权。我们也可以激进一点,表达一下对市场偏多或者偏空的看法。下面先介绍一下持偏多观点的看涨期权牛市跨期价差和持偏空观点的看跌期权熊...

个股期权术语之跨期价差策略

622

622

跨期价差策略(Calendar Spread),指卖出一个到期日较早的认 购期权,同时买入一个行权价相同但到期日较晚的认购期权。

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11