比例价差策略—期权备兑策略的延伸

发布时间:2020-6-15 19:27阅读:881

问一问

问一问

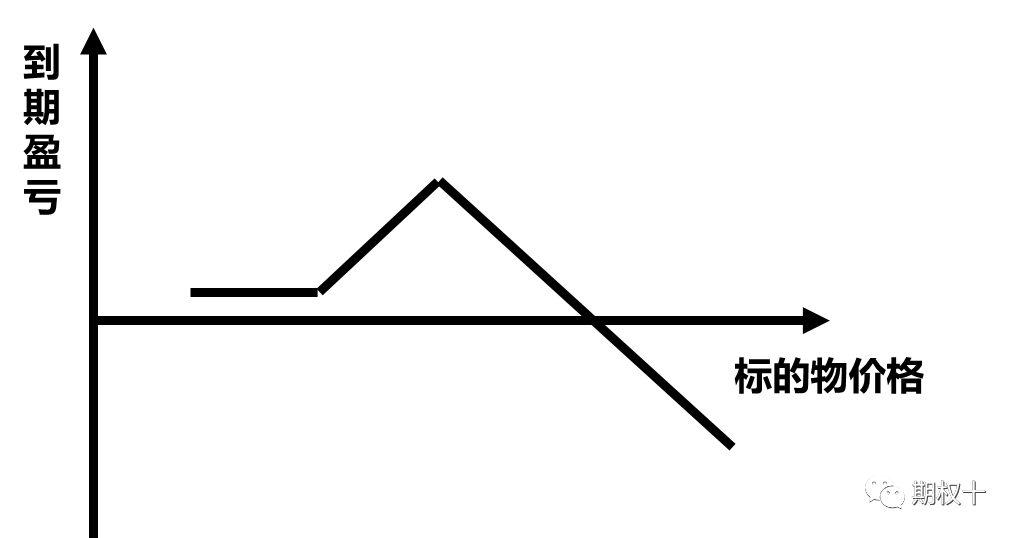

一、看涨期权比例价差策略

01 策略描述-构建-损益分析看涨期权比例价差策略:买入若干行权价较低的看涨期权,同时卖出更多数量的行权价较高的看涨期权。 到期策略损益分析:标的价格<低行权价时,所有的看涨期权均不行权,策略损益=-最初支出/最初收入;低行权价<标的价格<高行权价时,低行权价看涨期权行权,高行权价看涨期权不行权,策略损益=标的价格-低行权价-最初成本/+最初收入;标的价格=高行权价时,低行权价看涨期权行权,高行权价看涨期权不行权,策略达到最大盈利,策略损益=行权价之间的差-最初成本/+最初收入;标的价格>高行权价时,低行权价和高行权价看涨期权均行权,但由于卖出的高行权价看涨期权数量多于买入的低行权价看涨期权数量,随着标的价格的上升,策略理论上来讲有无限亏损可能。

到期策略损益分析:标的价格<低行权价时,所有的看涨期权均不行权,策略损益=-最初支出/最初收入;低行权价<标的价格<高行权价时,低行权价看涨期权行权,高行权价看涨期权不行权,策略损益=标的价格-低行权价-最初成本/+最初收入;标的价格=高行权价时,低行权价看涨期权行权,高行权价看涨期权不行权,策略达到最大盈利,策略损益=行权价之间的差-最初成本/+最初收入;标的价格>高行权价时,低行权价和高行权价看涨期权均行权,但由于卖出的高行权价看涨期权数量多于买入的低行权价看涨期权数量,随着标的价格的上升,策略理论上来讲有无限亏损可能。

策略特征:下行方向风险较小,下行方向风险无限,收益有限。

02 价差选择 与卖出比例相似的比例价差:卖出比例即为卖出备兑策略中卖出看涨期权和标的资产的比例大于1:1的情况,卖出比例策略也是一个中性策略,但在上行和下行方向都有可能遭受大量亏损。在比例价差中,投资者可以选择买入很少或者没有时间价值的实值看涨期权,来代替卖出比例中买入标的资产。相比于卖出比例,比例价差的下行方向风险更小,手续费成本更低,且不需要买入标的资产。 收入价差:即价差在建立时会获得最初收入,而不须投入最初成本,投资者为了获得收入而建立。在建立这个价差时,标的资产的价格低于卖出看涨期权的行权价,标的资产比这个行权价低得越多,这个价差就越具有吸引力。 Delta价差:Delta价差是中性的价差,即交易者使用两个看涨期权的Delta来设定一个初期是中性的头寸。举例来看:9月5100和9月5200这两个看涨期权的delta分别是0.8和0.5,如果投资者买入5手9月5100的同时卖出8手9月5200看涨期权,就有了一手delta中性的价差。

03 风险点提示 价格下行风险:一般来说,投资者不需要采取下行方向的防御行动,因为比例价差的亏损不会超过最初买入时的净支出。但如果建立头寸的时候支出很大,可以选择将卖出的期权向下挪仓。 价格上行风险:比例价差在价格上行较多的时候,一般不选择向上挪仓。大部分投资者会选择买入更多的看涨期权以降低这个价差的比率,最终应当将这个价差的比率降至1:1,转化为普通的牛市价差。 Delta变化风险:对于追求Delta中性的投资者,如果标的资产价格变化较大使价差的delta中性发生变化时,可以通过在标的资产价格上行时买入额外看涨期权,在标的资产价格上行时卖出额外看涨期权,以调整价差至中性。需注意的一点是,不要调整过度而使手续费的成本无法承担。 盈利未兑现风险:在标的经过一段时间之后接近最大盈利点,若投资者预期标的资产的价格运动将要离开中间行权价,因而危及这些未兑现的盈利,此时可以选择将价差平仓提取已有盈利。还有一种情况,如果标的资产在快到期时价格在两个行权价之间,买入的看涨期权还有一些内在价值,而卖出的看涨期权几乎没有价值,投资者可以选择将这个价差平仓提取盈利。

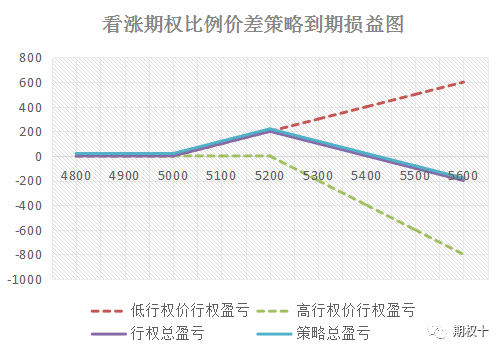

04 白糖期权案例分析假设TA09期货合约现价5009,行权价为5000的看涨期权价格204,行权价为5200的看涨期权价格112,先买入1份行权价为5000的看涨期权,卖出2份行权价为5200的看涨期权,则看涨期权比例价差策略到期盈亏如下:

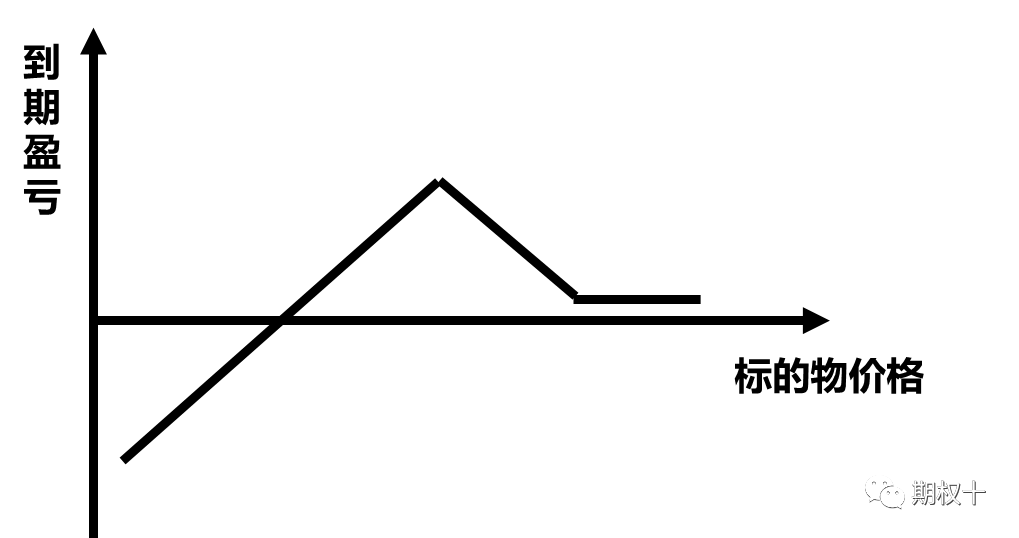

二、看跌期权比例价差策略

二、看跌期权比例价差策略

01 策略描述-构建-损益分析看跌期权比例价差策略:买入若干行权价较高的看跌期权,同时卖出更多数量的行权价较低的看跌期权。 到期策略损益分析:标的价格<低行权价时,看跌期权均行权,由于卖出的看跌期权数量大于买入的数量,因此随着标的资产的下跌,理论上亏损无限大;标的价格=低行权价时,高行权价看跌期权行权,低行权价看跌期权不行权,策略达到最大盈利,策略损益=行权价之间的差-最初成本/+最初收入;低行权价<标的价格<高行权价时,高行权价看跌期权行权,低行权价看跌期权不行权,策略损益=高行权价-标的价格-最初成本/+最初收入;标的价格>高行权价时,策略损益=-最初支出/最初收入。

到期策略损益分析:标的价格<低行权价时,看跌期权均行权,由于卖出的看跌期权数量大于买入的数量,因此随着标的资产的下跌,理论上亏损无限大;标的价格=低行权价时,高行权价看跌期权行权,低行权价看跌期权不行权,策略达到最大盈利,策略损益=行权价之间的差-最初成本/+最初收入;低行权价<标的价格<高行权价时,高行权价看跌期权行权,低行权价看跌期权不行权,策略损益=高行权价-标的价格-最初成本/+最初收入;标的价格>高行权价时,策略损益=-最初支出/最初收入。

策略特征:策略适用于对标的资产持中性或略为偏空的投资者。下行方向风险无限,上行方向风险无限,收益有限。

02 价差选择及风险点提示

请参考看涨期权比例价差策略。

03 白糖期权案例分析假设TA09期货合约现价5009,行权价为5100的看跌期权价格233.5,行权价为4900的看跌期权价格151,先买入1份行权价为5100的看涨期权,卖出2份行权价为4900的看涨

温馨提示:投资有风险,选择需谨慎。

01 策略描述-构建-损益分析看涨期权比例价差策略:买入若干行权价较低的看涨期权,同时卖出更多数量的行权价较高的看涨期权。

策略特征:下行方向风险较小,下行方向风险无限,收益有限。

02 价差选择 与卖出比例相似的比例价差:卖出比例即为卖出备兑策略中卖出看涨期权和标的资产的比例大于1:1的情况,卖出比例策略也是一个中性策略,但在上行和下行方向都有可能遭受大量亏损。在比例价差中,投资者可以选择买入很少或者没有时间价值的实值看涨期权,来代替卖出比例中买入标的资产。相比于卖出比例,比例价差的下行方向风险更小,手续费成本更低,且不需要买入标的资产。 收入价差:即价差在建立时会获得最初收入,而不须投入最初成本,投资者为了获得收入而建立。在建立这个价差时,标的资产的价格低于卖出看涨期权的行权价,标的资产比这个行权价低得越多,这个价差就越具有吸引力。 Delta价差:Delta价差是中性的价差,即交易者使用两个看涨期权的Delta来设定一个初期是中性的头寸。举例来看:9月5100和9月5200这两个看涨期权的delta分别是0.8和0.5,如果投资者买入5手9月5100的同时卖出8手9月5200看涨期权,就有了一手delta中性的价差。

03 风险点提示 价格下行风险:一般来说,投资者不需要采取下行方向的防御行动,因为比例价差的亏损不会超过最初买入时的净支出。但如果建立头寸的时候支出很大,可以选择将卖出的期权向下挪仓。 价格上行风险:比例价差在价格上行较多的时候,一般不选择向上挪仓。大部分投资者会选择买入更多的看涨期权以降低这个价差的比率,最终应当将这个价差的比率降至1:1,转化为普通的牛市价差。 Delta变化风险:对于追求Delta中性的投资者,如果标的资产价格变化较大使价差的delta中性发生变化时,可以通过在标的资产价格上行时买入额外看涨期权,在标的资产价格上行时卖出额外看涨期权,以调整价差至中性。需注意的一点是,不要调整过度而使手续费的成本无法承担。 盈利未兑现风险:在标的经过一段时间之后接近最大盈利点,若投资者预期标的资产的价格运动将要离开中间行权价,因而危及这些未兑现的盈利,此时可以选择将价差平仓提取已有盈利。还有一种情况,如果标的资产在快到期时价格在两个行权价之间,买入的看涨期权还有一些内在价值,而卖出的看涨期权几乎没有价值,投资者可以选择将这个价差平仓提取盈利。

04 白糖期权案例分析假设TA09期货合约现价5009,行权价为5000的看涨期权价格204,行权价为5200的看涨期权价格112,先买入1份行权价为5000的看涨期权,卖出2份行权价为5200的看涨期权,则看涨期权比例价差策略到期盈亏如下:

01 策略描述-构建-损益分析看跌期权比例价差策略:买入若干行权价较高的看跌期权,同时卖出更多数量的行权价较低的看跌期权。

策略特征:策略适用于对标的资产持中性或略为偏空的投资者。下行方向风险无限,上行方向风险无限,收益有限。

02 价差选择及风险点提示

请参考看涨期权比例价差策略。

03 白糖期权案例分析假设TA09期货合约现价5009,行权价为5100的看跌期权价格233.5,行权价为4900的看跌期权价格151,先买入1份行权价为5100的看涨期权,卖出2份行权价为4900的看涨

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

如何运用纯碱期货比例价差进行期权策略?

如何运用纯碱期货比例价差进行期权策略?

你好,纯碱期货比例价差指的是不同到期月份的纯碱期货合约之间的价差比例。运用纯碱期货比例价差进行期权策略可以在期权交易中寻找套利机会。在纯碱期货比例价差策略中,您可以考虑以下一些期权策略...

期货备兑策略分析是什么?

1735

1735

期货备兑策略是一种金融衍生品交易策略,旨在通过同时持有期权头寸和相应的现货或期货头寸,来对冲或降低投资组合的风险。这种策略通常被投资者用来在市场波动性较大时保护其投资组合。备兑策略的基...

备兑开仓策略:

1157

1157

备兑开仓策略(CoveredCallWriting)是一种结合持有股票和卖出期权合约的策略。该策略的目标是通过出售期权合约来获取额外的收入,并且在期权合约到期时,如果股票价格低于行权价格,仍能保...

期权交易里的备兑开仓策略怎么操作?

166

166

您好,备兑开仓是适合持股投资者的稳健型期权策略,操作步骤很清晰,我给您拆解下。首先,这个策略的核心逻辑是:咱们手里持有足额的标的股票,同时卖出对应数量的认购期权,赚期权费的同时,对冲股票小幅下跌...

认识期权—期权的基础策略(保险/备兑策略)!国金证券可以开期权账户吗?

2335

2335

认识期权—期权的基础策略(保险/备兑策略)!期权买方需要注意什么?第一条 从少量买入试水 ;第二条 慎买临近到期的期权,天天贬值,越贬越快;第三条 慎买深度虚值的期权。 期权卖方需要注意什么?一、顺势而为,预期明确认购期权卖方:预期不会涨认沽期权卖方:预期不会跌趋势是你的朋友,谨记不可逆市而行二、预期背离,止损第一三、盯市 盯市 再盯市每日日终关注一下保证金账户中的可用余额是否足够?如果收到追保电话,务必及时补充保证金,否则可能被强平。因交易权限不同,各级投资者可采用的交易策略也有所不...

避险型交易策略之备兑策略

1092

1092

​投资者持有标的证券,但预计未来上涨可能性不大,可以在拥有标的证券的同时,卖出相应的认购期权,使用标的证券作为期权担保品并赚取权利金收入。该策略使用100%现券担保,不需额外缴纳现金保证金。投资者持有某只股票,长期看好,不愿意抛售。而该股票的价格前期已有一定涨幅,判断目前阶段股价不太可能大涨,可通过...