索菲亚2019年报分享及思考

发布时间:2020-6-2 13:59阅读:837

问一问

问一问索菲亚2019年报分享及思考

分享人:成效shen 大湾汇价投俱乐部

各位大湾汇的新老朋友们,这次分享主要是更新索菲亚19年年报和4月14日股东大会上的一些信息。

一、索菲亚2019年年报情况

索菲亚整体年报比较中规中矩,经营情况比较简单:衣柜为主,橱柜占一部分,木门占一部分。2019年全年营业收入76.86亿,增长5.1%,归母净利润10.7亿,增长12.34%,其中19Q4收入23.75亿,增长7.69%,归母净利润3.58亿,增长33.79%。

单独从2019年四个季度的收入和利润的同比情况看,季度收入在回升,利润也有出现拐点的感觉,逐渐向上走。如果拆一下费用率,其实利润增速大于收入增速主要是Q4毛利率回升0.6%,销售费用率和管理费用率都在下降,因此拉动了全年的利润增速高于收入的增速。

分产品情况来看:

1)衣柜19年收入只增长2%,这也符合整个定制行业龙头企业的趋势(比如欧派、志邦、金牌、等几家橱柜龙头过去2年橱柜增速也在下降,也都比较低)。量价拆分来看,按平米数公布的量下滑1%,而每平米均价增长3%,主要是康纯板占比提升拉动衣柜整体毛利率+0.5ct至40.5%。

2)橱柜19年收入增长20%至8.51亿,算是19年报的一个亮点。现在来看,索菲亚以司米品牌切入到橱柜品类中去,一直采取的是高举高打的策略,若按2020年初的计划,预计今年能达到10亿规模。大家如果仔细回过去看,欧派橱柜做到10亿规模用了13年的时间,司米橱柜在国内市场仅用了6年就达到10亿规模,还是存在一点后发优势。19年橱柜的毛利率提升0.6pct至28.5%,未来随着规模效应及开销相对降低,橱柜毛利率至少有10个点的提高空间。

3)大宗业务19年收入8.08亿,增长67%,主要是衣柜及其配套的业务。大宗业务占公司收入的比重第一次超过10%,应该说,索菲亚在2018-19年开始发力大宗业务,19年初步得到一些进展。由于大宗业务比例提升,也给公司带来现金流上的压力,如①应收账款周转天数从2018年的20天附近,上升至2019年的40天左右;②对上下游的占款也减少比较多,2019年末对上下游净占款只有3亿,2018年底是5.48亿,下降比较多。当然这个本身就是一个两难的选择。橱柜业务在大宗渠道上2019年才开始发力,按上市公司给到的信息报表上体现收入只有几千万,所以比重很低,如果考虑未来进一步在橱柜上收入的兑现,我们可以更乐观一点。

分区域来看,2019年索菲亚在华东地区收入增长12%,增速高于公司整体5%增速。2018-19年索菲亚开始进入一个调整期,2019年把全国的经销商划战区管理,其实就是分区域管理考核。历史上华东区域索菲亚收入与欧派的收入差距是非常大的,华东区域本身是6省一市,几乎是定制家居的三分之一的市场,2018年索菲亚在华东区收入仅16亿,而欧派有33亿,相差接近1倍。2019年索菲亚在华东地区收入有18.37亿,增长12%,还是比较好的成绩。

2019年公司的人事变动:人事层面,公司经历了2019年初的震荡,到新的职业经理人接手,也有几个变化。年初伴随索菲亚成长起来的职业经理人、也是分管销售的副总裁王飚总于上半年离职,阶段性的是由执行总裁王兵来接管。19年底由司米橱柜的总经理刘泽勤调任营销总经理,刘泽勤在20年初3月份升任公司的副总裁,分管营销和产品研发。刘泽勤在家电行业从业8年,原来在TCL,2009年起先后担任欧派集团广州分公司的负责人、北区营销总监、欧派衣柜的营销总经理,在欧派连续三年被评优秀职业经理人。2013年10月跳槽到司米,担任总经理,分管索菲亚的橱柜业务,2019年统管衣柜。

未来在人事上,特别是销售人员稳定以后,衣橱联动或司索联动有望进一步打通。4月14日周二股东大会上,董秘提到公司在衣柜和橱柜的产品设计套系化、价格的层次等各方面,面向不同渠道的产品设计未来应该更好一点,如在整装渠道既要提供衣柜也要提供橱柜,两者之间要衣橱一贯性和一致性。公司在今年初提拔王兵担任执行总裁,高管和中层团队明显有年轻化趋势,刘泽勤负责营销,王兵担任执行总裁。王兵原来主管过IT和制造,19年初接任王飚的职位,现担任执行总裁,有点金字塔形结构,有利于公司层面统一执行。

经销商团队优化:2019年优化了95个经销商,也导致19年末的衣柜经销商专卖店数量有所下降,由2018年底的2510个衣柜专卖店降至2019年末2501个,下降9个。公司给的说法是有些区域卖场撤了。过去在鼓励经销商店铺翻新、开大店、开融合店,公司经销商过去开大店的效果还是比较好的。2019年末大家居融合店216家,比2018年底的98家净增加118家。2019年末公司所有经销商专卖店数量加起来是3800家左右,应该比年初净增长了250家左右,其中主要是木门店、橱柜店和融合店的增长。

另外公司在去年底、今年初对品牌重新定位为“柜类定制专家”,并且将代言人从舒淇换成中国女排,应该是定制行业第一家走进体育营销的品牌。目前营销效果未显现出来,公司也在摸索的过程中。但不管是品牌重新定位,还是经销商的调整,或是过去几年加大康纯板产品,其实索菲亚在2018-19年调整期间,一直积极在探索适合自身的差异化竞争策略,继续坚定了走大家居、全屋定制的路线。

我自己跟踪已有索菲亚2-3年时间,从这次的交流来看,我认为索菲亚内部的转型调整应该已经基本完成,将继续深挖多元的渠道布局,积极拥抱客户的需求恢复。我们都知道,过去两年整个房地产以及下游行业的不景气,对定制家居的冲击还是蛮大的。像家电企业,比如格力空调一旦降价肯定影响毛利率降低;而过去几年看欧派、索菲亚,或二线品牌,其毛利率和净利率都没有出现一面倒的下降。定制家居行业更多只是价格竞争,而不是价格战,定制家居本身产品是非标准化的,客户的决策流程链条比较长,都决定了纯粹的产品降价很难得到更多的单子,价格是有利于成交,但不是唯一因素。

二、个人思考

最后讲一两个自己的思考。

首先是大家一直担心定制家居的价格战,过去两年价格战的阴影始终是围绕着相关的上市公司。从过去几年上市公司的经营表现来看,结合企业自身的认识来说,其实价格战并不准确,只是资本市场一厢情愿扣上去的帽子。我原来研究过家电,价格战首先肯定会影响企业的利润,但是我们没有看到过去定制家居企业的利润出现大幅下滑。而且从衣柜、橱柜也好,上市公司报表端体现的单价有一定的周期性,如索菲亚衣柜的每平方米均价从2010年177元/m²一路下跌到2016年133元/m²,过去2010-2016年索菲亚均价是一直在下降的,但这段期间大家没有讨论过价格战的问题;反而是大家在担心价格战的时候,2017-2019年索菲亚的均价在提升的,2016年135元/m²,提升至2019年153元/m²。

所以我认为价格战的描述不准确,应该是引流战,最重要的还是客户来源。行业内的价格竞争一直都在的,为什么大家担心价格战,其实背后是客户没了,过去定制家居经销商只要在卖场开店,等客上门就行(坐商)。但过去几年坐商越来越玩不转,坐商要变成行商,到处去找客户,到小区、或者到线上;消费者触达家居品牌、选择品牌的渠道越来越多元。所以过去几年,尽管索菲亚和其他公司的收入增速在下降,但整体营销费用上的投入反而是有增无减。回到这一点,我们行业群里从去年4季度很热烈讨论了竣工复苏逻辑对定制家居的拉动,如果竣工逻辑成立,最终交房总要去装修,那未来需求就会起来,客流的恢复可能在20年1季度起不来,2季度可能恢复一部分,3/4季度是否会爆发,累计的需求是否会报复性的恢复,还是需要持续关注的。

第二个思考是关于索菲亚与欧派的比较。乍一看,过去几年欧派的股价、市值、P等都是远远高过索菲亚,且业务上基于大家居欧派在木门,门窗卫浴等其他品类做的更多,所以普遍的会认为欧派的竞争优势更大,所以市场也给了欧派更高的估值。并且2018年欧派衣柜的增速好于索菲亚,所以市场也担心索菲亚第一衣柜的品牌位置是不是有可能不保。

其实拉长时间来看,欧派做衣柜和索菲亚做衣柜这个节奏都很类似。索菲亚2003年开始做衣柜的,2014年做到20年规模前后用了11年;欧派2005年开始做衣柜,2016年衣柜收入超过20亿,同样也是用了11年,其实两家的增速是差不多的。欧派衣柜和索菲亚衣柜近几年的收入增速开始出现差异,我认为主要原因在于:索菲亚在橱柜业务上的拓展分散了在衣柜业务上的投入。一个公司的能力有限,经销商能力也有限,如果让经销商把工作重心放到了考核上,放到开设橱柜专卖店、做大橱柜业务上,一定会影响到衣柜业务。我觉得考虑这一部分的话,索菲亚2016年在橱柜业务的发力导致其衣柜的增速低于欧派衣柜增速,2016-18年连续三年索菲亚的衣柜开始增速低于欧派,这是一个客观事实,此前两者的增速是非常接近的。稍微思考一下,恰恰索菲亚2016年以后开始在橱柜业务上发力,而现在的大家居情况下橱柜经销商和衣柜经销商重合度非常高。另外不可否认的是欧派在多品类布局上是要领先于索菲亚,先吃螃蟹没有可参照的样本,对公司来说需要付出更多的探索的东西,索菲亚在多个品类上的探索确实是比欧派确实是慢半步。包括过去两年大家特别焦虑,欧派在整装渠道上的探索,做的比索菲亚早,看着也好。但是从2019年股东大会的交流上来看,索菲亚在整装渠道上19年开始发力。

所以我这几年跟踪下来,欧派和索菲亚在竞争力上没有看到特别显著的差异,至少我从很多指标上看不出来两家的市值可以相差一倍,欧派收入规模最多高索菲亚50%左右,但是两者市值相差更多,所以我觉得索菲亚和欧派在基本面的差距远远不是像市值表现的差距那么大。

三、Q&A

Q1: 怎么看索菲亚或者欧派的公司竞争优势,是否有迹象可以快速提升市占率?定制家居现在的问题还是太散了。目前来看欧派的增速挺高的,但索菲亚的增速是勉强靠客单量提升撑起来的,是不是相对小企业也没有绝对的竞争优势可以明显提升自己的单量?

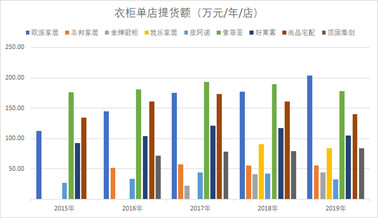

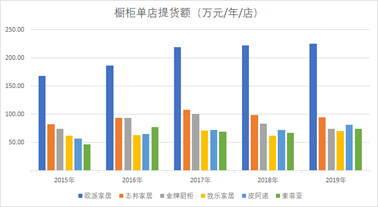

A1:关于欧派、索菲亚的竞争优势,体现为品牌优势,相比其他上市定制,还是非常明显的。优秀的渠道(经销商)资源掌握在大品牌手上的。以下两张图对比很明显,小品牌距离头部公司差距较大。索菲亚19年衣柜的销量是负增长,同比-1%。

Q2:感觉索菲亚竞争优势没有欧派明显,也在持续关注索菲亚,感觉有机会戴维斯双击的?

A2:我理解欧派跟全品类布局的时点比较早有关系,客户需求侧确实有把几个品类一块儿定的诉求。索菲亚只是其他品类进入晚而已,但正在追上,所以我不觉得欧派的优势是索菲亚的2倍

作者:大湾汇价投俱乐部

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52