东诚药业(002675):国内核药龙头企业之一,步入快速发展通道

发布时间:2020-5-20 11:35阅读:729

问一问

问一问

提供1倍股市撮合资金

新用户最高送1380元

盘中交流学习合理利用资金

股票开户专属客户经理::王经理

手机:18600765695

微信:cofool2019

QQ:2128282599

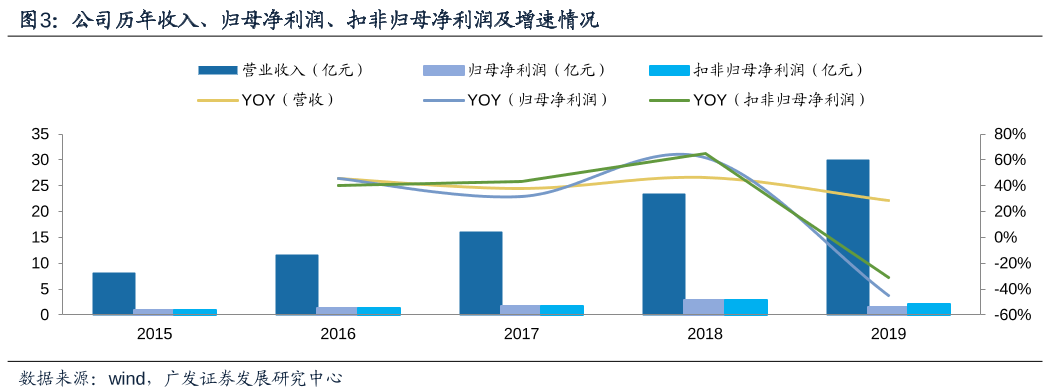

核药产业是高度监管、高进入壁垒的行业,公司为业内双寡头企业之一。近年来,公司通过不断外延式并购,逐渐形成了从诊断到治疗的核药全产业链布局。核药领域由于政策、业务覆盖半径限制等因素造成了行业进入壁垒较高,公司与中国同辐成为国内核药领域的双寡头企业。2019年公司核药业务实现收入10.62亿元,收入与毛利占比分别约35.5%、50.8%,核药业务已经成为公司主要的盈利增长点,未来利润贡献仍将会持续提升。

公司未来成长路径的判断。(1)中期看公司核药房提前布局的卡位优势,下游PET/CT配置量迅速提升拉动上游公司正电子药物放量;(2)长期看公司从诊断到治疗的核药的全产业链布局,治疗性核药未来具有较大市场前景,公司未来成长空间广阔。

核药研发管线梯队丰富,看好公司未来成长空间。在研产品包括铼[188Re]依替膦酸注射液(骨转移疼痛)、氟[18F]化钠注射液(骨转移诊断)、[18F]氟丙基甲酯基托烷注射液(帕金森诊断)、BNCT疗法(硼中子俘获治疗癌症新领域)、钇[90Y]微球(肝癌治疗)、18FAl-PSMA-BCH-ZL分子探针(用于前列腺癌显像)和99mTc标记美罗华(99mTc-SLN-F)(用于乳腺癌前哨淋巴结显像)等核素药物诊断产品,公司核药研发管线梯队丰富,未来成长空间较大。

盈利预测与投资建议。公司自2015年布局核药领域后逐渐成为国内核药双寡头企业之一,未来不断拓展核药房布局以及丰富研发管线,预计2020-2022年公司实现归母净利润4.42亿元、5.70亿元、7.14亿元,对应当前市值的PE分别为32X/25X/20X。参考业内可比公司2020年平均45倍PE,公司合理价值约24.75元/股,给予买入评级。

风险提示。疫情持续对公司正常业务开展造成影响;核药房拓展进度不达预期;在研产品研发进展不达预期;商誉占总资产比例较高。

本文节选广发证券报告《东诚药业(002675):国内核药龙头企业之一,步入快速发展通道》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

- 广发证券APP功能我能用明白吗?多个客户经理对比后再开户,选个“能教会你”的经理

- 长城证券开户后客户经理还会管我吗?一键对比多个客户经理,选个“长期伙伴”比什么都重要

- 广发证券开户前佣金怎么谈才不亏?多个客户经理对比后再开户,学会这3招不吃亏

- 长城证券条件单云端运行怎么样?多个客户经理对比后再选择,自动交易不关机

- 开户前怎么判断客户经理靠不靠谱?长城证券多个客户经理对比,跟对人比选券商更重要

- 广发证券资金管理工具怎么样?多个客户经理对比后再开户,开户前先看这几点

- 广发证券线上开户全流程拆解!多个客户经理对比后再开户,每一步都清清楚楚

- 长城证券开户有什么优势?多个客户经理对比后再决定,选券商不能只看佣金

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59