市场第一阶段反弹进入尾声

发布时间:2020-5-10 22:13阅读:637

问一问

问一问

符合创业板开通要求可以免费开通证券公司帐户

可以按要求办理创业板开户

盘中实时交流

股票开户专属客户经理::王经理

手机:18600765695

微信:18600765695

QQ:2128282599

1

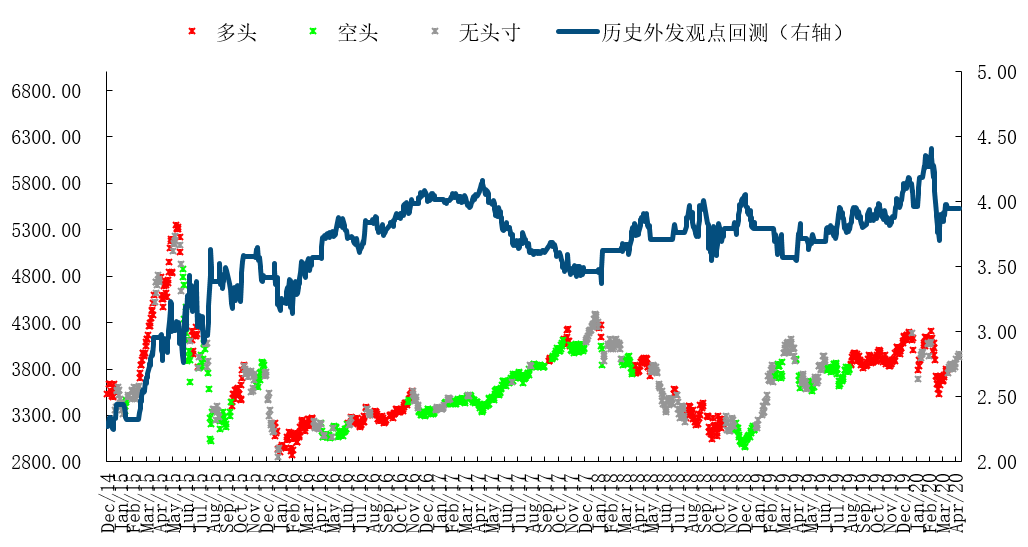

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年以来至5月10日累计收益2.16%

2 创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年以来至5月10日累计收益11.80%

3

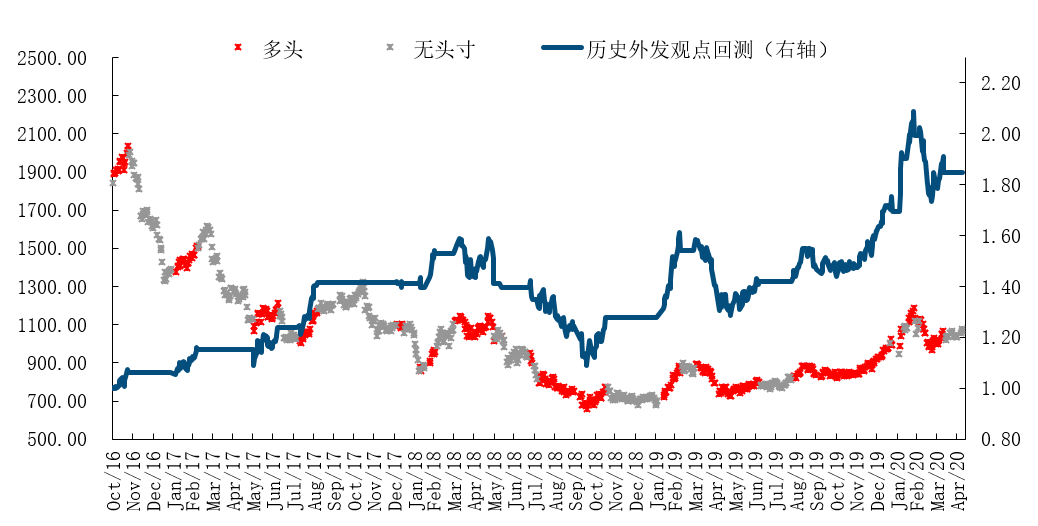

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年以来至5月10日累计收益14.25%

4、本周建议

预测标的

仓位建议

主板

中等仓位

创业板

中等仓位

风格判断

创业板占优

观点简述:

节后首周市场延续反弹,沪深300指数周涨幅1.30%,上证综指周涨幅1.23%,创业板综指周涨幅3.13%。市场并未受到劳动节期间海外市场巨幅波动影响,仅节后首日前30分钟象征性调整后便重回升势,出口数据超预期也是反弹的催化因素。 观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月中美贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致;此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;9月1日我们准时提示主板空翻多,中期反弹目标看年底上证3100左右,并在11月28日周报中明确提示类似2012年12月的脉冲行情将启动,实际脉冲行情如期兑现,且上证综指2019年终收盘3050点与预判的3100点高度吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,2个月内第三次精准提示市场重要拐点;最新观点预判伴随疫情后复工潮启动,二、三季度经济有望逐级恢复常态,预计三季度末市场有望重回1月高点3150附近。

基本面上,出口数据意外改善,但核心仍是下周工业运行数据。 上周A股进入节后交易,市场对美国总统特朗普在节日期间提出的新冠疫情追责及关税威胁并未拖累A股表现。周中披露的中国4月进出口数据显示,出口增速快速回升至正3.5%,外需情况似乎不错,但详细分析可见医疗器械相关板块贡献了主要的异常增速,显示中国制造输出援助全球新冠疫情的事实,但并不证明外需真的已经显著恢复,恰恰相反的是 美国经济仍在加速下行,且这并不会因为美国首次申领失业登记人数的趋势性下滑而扭转,市场短期内有过度乐观的危险倾向 。目前重点数据仍是下周的工业生产,对此我们保持谨慎乐观,中期趋势看其相对2月-12.5%增速一定是回升趋势,但3月的-1.1%增速中包含了部分经销商补库存过程, 预计4月工业数据难以延续此前回升趋势,我们预计仍在负增长状态徘徊,A股短期估值回升与上述经济基本面复苏缓慢的矛盾已越发显著。

技术面上,市场仍在反弹末期 。市场再度用顽强的上涨度过了一次信息危机,在趋势延续的同时我们也看到了再一次的成交缩量,风险警惕仍未解除,建议适度耐心等待更好的入场时机。

综上所述,节后首周市场表现强于预期,五一期间来自美国总统的“压力”被市场在30分钟内消化,指数反弹进一步延续。基本面上,中国的出口数据和美国的首次申请失业金人数均出现了持续改善迹象,但 市场以此作为疫情冲击完全过去为时尚早,在3月经济数据中出现的社会整体补库存行为,令工业生产企业的冲击程度显得稍弱一些,但在下周进一步数据披露中或将看到工业生产的反弹受阻迹象,4月工业增加值或仍在负增长区间徘徊 ;技术面上,市场反弹延续,并在节后再创3月以来新高本属强势,但市场成交迟迟未跟上,意味着趋势跟随的市场多头动力衰竭,顶背离结构仍在延续并随时触发市场风险,建议耐心等待更好的二次介入机会.

主板择时建议:主板当前处于3月下旬以来的反弹中后期阶段,二浪调整随时触发,且 两周后的全国两会虽然会给予明确的超预期经济目标,但其对货币宽松政策的态度或将左右市场情绪,因此两会未必能视为A股的确定性利好,实际情况也可能完全相反 ,建议短期保持 中等仓位 耐心等待更好的满仓时机;

创业板择时建议:创业板风格转强已开启, 市场对中国创业板转型注册制改革的整体解读开始趋于理性,市场小盘板块整体也表现超出超跌后补涨态势 ,但鉴于流动性推升的反弹进入到最后阶段,二浪调整也将可能伴随下周经济数据同步开启,风险事件尚未消除,建议继续耐心持股 中等仓位 不变,市值风格维持 创业板占优 。

本周行业热点建议关注:国防军工、食品饮料。

来源:鲁明量化全视角

相关行业

正面

国防军工食品饮料

温馨提示:投资有风险,选择需谨慎。

证券顾问梅

从业数十年,专业服务投

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

中美达成第一阶段经贸协定,这一利好会使A股上涨吗?

6112

6112

你好,会呀,近期已经推动A股上涨了,建议关注证券科技板块!

中美第一阶段经贸协议正式签署,这会对A股产生什么影响?

5120

5120

您好,短期看是一个利好消息,祝您投资愉快

中美达成第一阶段协议,还会对今天的A股走势产生利好吗?

4318

4318

您好,中美达成第一阶段协议,可能还会对今天的A股走势产生利好的

MSCI第一阶段扩大纳入A股本周生效,哪些个股会随之上涨?

5077

5077

MSCI于5月14日公布了A股扩容第一阶段的个股名单,同花顺、泰格医药、温氏股份、康泰生物等18只大盘创业板股首次亮相。这些您可以关注一下

进入第一阶段行情的纯博傻时期

914

914

[此观点是对该条资讯的解读] 快讯:南北车盘中上演大跳水 振幅超18%基本分析与判断:上周末市场热闹非凡,让人见识了监管者的浮躁,如果监管者都不能向市场传递清晰的价值判断信号,癫狂过后的结局已不用猜测。单纯从政策影响力来看,周五管理层加大融券力度,放行机构两融以及规范伞形等杠杆型工具和提供反向工具的举措,...

兴业证券:A股处于牛市第一阶段尾声

1003

1003

并购重组牛市正反馈 很多人现在担心“见顶”,主要是因为股票“太贵”了。但兴业证券指出,在牛市过程中,股市泡沫会在较长时间内存在,但过程会有波折,当泡沫太大了时,行情会有调整把泡沫“挤小”,然后逐渐再把泡沫“吹大”。而且当前A股估值系统性泡沫尚未到高潮,这一轮牛市所带来的资产证券化率将创历史新高。截至...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52