期权的“时间价值”到底有多魔幻?

发布时间:2020-4-23 20:21阅读:511

问一问

问一问

期权是有时间价值的,但“时间价值”比较抽象,不太容易理解。可它又非常重要,比如在交易过程中,“时间价值”也是可以被赚取的。因此有必要认识并理解这一抽象概念。我会抛开定义的晦涩,结合实际使用形象的例子,对期权时间价值的定义、若干重要性质进行金融含义阐释,与大家分享,希望有所用。 期权,其价值由两部分组成:内在价值、时间价值。其中内在价值指的是行权时得到的收益,因此许多资料通常都将“时间价值”定义成“超出内在价值部分的价值”。笔者认为这个定义没有任何实际意义,但很少见有除此之外其他更易理解的解释找了一下业内人士的解释,类似地有这句话“...xxx分析师提醒投资者,它是期权权利金中超出内在价值的部分”。按这一定义自然不好理解时间价值的重要含义与性质,比如“为什么平值期权时间价值最高、欧式看跌期权时间价值可能为负?”等等。

01 两个有用的例子 本文要用到两个例子:例一:顾客给老板34元“好处费”(权利金),获得老板赋予“一个星期后可以以1010元(执行价格)的价格购买此衣服,也可以放弃购买”的权利。例二:老板给顾客28元权利金,获得顾客赋予“一个星期后可以以980元的价格卖出此衣服给顾客”的权利,当然也可以放弃该权利。(第一个例子中的执行价格K=1010元,第二个例子中K=980)。按照原始定义,可以计算第一个例子中的期权时间价值:如果某时刻衣服价格上涨至1050元,则该顾客此时行权得到的收益为S-K=1050-1010=40元,这就是此时的内在价值;进一步,假设此时顾客所持的该看涨期权价值为45元,那么此时期权的时间价值为45-40=5元。可是,并没有真正道出时间价值是“什么”。“时间价值”是怎样形成的、表达的真正含义是什么、又有怎样的重要性质(可以更好地理解抽象的时间价值)?且慢慢读来。

02 期权的时间价值——含义解释 上文讲过,时间价值通常被定义成“期权价值减去内在价值(内在价值:立即执行所得的价值)”。我想可以将时间价值理解成:期权持有者因标的资产(如例子中的衣服)价格将来向两端波动(上升或下降),会给持有者带来潜在收益的可能性,为此而愿意去等待所带来的价值。还可以想想这样一个故事:你看球赛,球赛本身是有价值的(即内在价值,否则你不会去买票看赛事),自进入观众席,你一般会有这样的经过:刚开赛一段时间,你基本不会觉得非常精彩(因为球队双方此时的比分还不会决定胜负),接下来才是你会觉得精彩的阶段(因为到了两队的比分基本持平或差距不大,你愿意去等待),可随着双方比分的差距越来越大,此阶段你将又会觉得不精彩了(因为胜负基本已定,不会反转,不想观看至结束)。此故事中,前阶段你一般会希望“时间赶紧过吧”,中间一个阶段你会想“啊,好精彩,多希望时间就一直停留在此”,最后的阶段你肯定会说“唉,不想看了,再看就是浪费时间”。这就是所谓的时间价值。

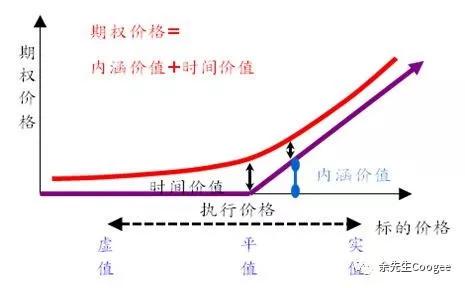

03 重要性质① 平值期权时间价值最高,越虚值或越实值的期权时间价值越小 当标的证券价格(S)等于行权价格(K)时,称期权为平值期权(记为ATM);当S>K时,称看涨期权为实值(也称价内)期权、看跌期权为虚值(也称价外)期权;当S<K时,称看涨期权为虚值期权、看跌期权为实值期权。下面的看涨期权价值曲线显示,确实平值期权的时间价值最高、趋向两侧时会变小(看跌期权有一样的结果)。

图片来源于网络这是理论上的结果,可有怎样的实际金融含义,能不能给出通俗的解释呢?以看涨期权为例,回到第一个例子(顾客买衣服)。当S=K时,顾客行权与放弃权利的结果都一样(只会损失期权费),此时衣服价格将来的波动,对顾客来说是最“值钱”,因为:一旦价格S上涨,期权持有者可能会因此盈利,而价格下跌,最多是亏损期权费,而不用担心会下跌至何等惨的程度。这就是此时面临价格波动带来的好处。因此,期权持有者更愿意去等待。在做交易时,不少的交易员愿意卖出ATM期权,以赚取时间价值。这显然也可借用那个看球赛的故事来理解。

图片来源于网络这是理论上的结果,可有怎样的实际金融含义,能不能给出通俗的解释呢?以看涨期权为例,回到第一个例子(顾客买衣服)。当S=K时,顾客行权与放弃权利的结果都一样(只会损失期权费),此时衣服价格将来的波动,对顾客来说是最“值钱”,因为:一旦价格S上涨,期权持有者可能会因此盈利,而价格下跌,最多是亏损期权费,而不用担心会下跌至何等惨的程度。这就是此时面临价格波动带来的好处。因此,期权持有者更愿意去等待。在做交易时,不少的交易员愿意卖出ATM期权,以赚取时间价值。这显然也可借用那个看球赛的故事来理解。

② 随着越接近到期日,时间价值流逝得越快 仍然用看球赛的故事来解释:期权快到期就是此例中的球赛快结束了,此时输赢基本已定,或波动性极小,不会带来任何潜在的可能性,所以时间价值越来越小并迅速流逝。

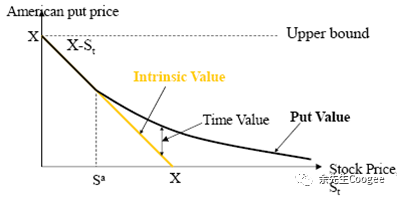

③ 欧式看跌期权的时间价值可能为负(标的价格很低时)属于第二个例子(老板卖衣服),解释如下:当衣服价格变得很低(老板就会高兴)时,此时这个看跌权利已经为老板带来价值(赚钱了),但随着时间的推移,老板会担心因到期时的价格很可能会涨上去,而导致“赚”得少。所以带来的潜在收益的可能性不但没有,反而会有亏损,因此时间此时将会为负。 这是一豆粕期权在2017年11月30日的交易数据。可以看出,是存在时间价值为负(右数第四列下半部分)的情况。理论上,也可以看出:当标的证券价格很低时,欧式看跌期权的时间价值为负。

这是一豆粕期权在2017年11月30日的交易数据。可以看出,是存在时间价值为负(右数第四列下半部分)的情况。理论上,也可以看出:当标的证券价格很低时,欧式看跌期权的时间价值为负。 上图中,黄色直线为内在价值,黑色曲线为期权价值,显然黄线高于曲线的部分表示时间价值为负。

上图中,黄色直线为内在价值,黑色曲线为期权价值,显然黄线高于曲线的部分表示时间价值为负。

④ 美式看跌期权的时间价值不会为负值 如上述,欧式期权时间价值可能为负,是因为老板即使不想等待,也不得不等到期权到期方可行权(由于是欧式)。而如果是美式期权,老板可以选择提前执行,于是不会出现负值。 没有出现黄线高于黑色曲线,即时间价值不可能为负这,就是时间价值。

没有出现黄线高于黑色曲线,即时间价值不可能为负这,就是时间价值。

温馨提示:投资有风险,选择需谨慎。

01 两个有用的例子 本文要用到两个例子:例一:顾客给老板34元“好处费”(权利金),获得老板赋予“一个星期后可以以1010元(执行价格)的价格购买此衣服,也可以放弃购买”的权利。例二:老板给顾客28元权利金,获得顾客赋予“一个星期后可以以980元的价格卖出此衣服给顾客”的权利,当然也可以放弃该权利。(第一个例子中的执行价格K=1010元,第二个例子中K=980)。按照原始定义,可以计算第一个例子中的期权时间价值:如果某时刻衣服价格上涨至1050元,则该顾客此时行权得到的收益为S-K=1050-1010=40元,这就是此时的内在价值;进一步,假设此时顾客所持的该看涨期权价值为45元,那么此时期权的时间价值为45-40=5元。可是,并没有真正道出时间价值是“什么”。“时间价值”是怎样形成的、表达的真正含义是什么、又有怎样的重要性质(可以更好地理解抽象的时间价值)?且慢慢读来。

02 期权的时间价值——含义解释 上文讲过,时间价值通常被定义成“期权价值减去内在价值(内在价值:立即执行所得的价值)”。我想可以将时间价值理解成:期权持有者因标的资产(如例子中的衣服)价格将来向两端波动(上升或下降),会给持有者带来潜在收益的可能性,为此而愿意去等待所带来的价值。还可以想想这样一个故事:你看球赛,球赛本身是有价值的(即内在价值,否则你不会去买票看赛事),自进入观众席,你一般会有这样的经过:刚开赛一段时间,你基本不会觉得非常精彩(因为球队双方此时的比分还不会决定胜负),接下来才是你会觉得精彩的阶段(因为到了两队的比分基本持平或差距不大,你愿意去等待),可随着双方比分的差距越来越大,此阶段你将又会觉得不精彩了(因为胜负基本已定,不会反转,不想观看至结束)。此故事中,前阶段你一般会希望“时间赶紧过吧”,中间一个阶段你会想“啊,好精彩,多希望时间就一直停留在此”,最后的阶段你肯定会说“唉,不想看了,再看就是浪费时间”。这就是所谓的时间价值。

03 重要性质① 平值期权时间价值最高,越虚值或越实值的期权时间价值越小 当标的证券价格(S)等于行权价格(K)时,称期权为平值期权(记为ATM);当S>K时,称看涨期权为实值(也称价内)期权、看跌期权为虚值(也称价外)期权;当S<K时,称看涨期权为虚值期权、看跌期权为实值期权。下面的看涨期权价值曲线显示,确实平值期权的时间价值最高、趋向两侧时会变小(看跌期权有一样的结果)。

② 随着越接近到期日,时间价值流逝得越快 仍然用看球赛的故事来解释:期权快到期就是此例中的球赛快结束了,此时输赢基本已定,或波动性极小,不会带来任何潜在的可能性,所以时间价值越来越小并迅速流逝。

③ 欧式看跌期权的时间价值可能为负(标的价格很低时)属于第二个例子(老板卖衣服),解释如下:当衣服价格变得很低(老板就会高兴)时,此时这个看跌权利已经为老板带来价值(赚钱了),但随着时间的推移,老板会担心因到期时的价格很可能会涨上去,而导致“赚”得少。所以带来的潜在收益的可能性不但没有,反而会有亏损,因此时间此时将会为负。

④ 美式看跌期权的时间价值不会为负值 如上述,欧式期权时间价值可能为负,是因为老板即使不想等待,也不得不等到期权到期方可行权(由于是欧式)。而如果是美式期权,老板可以选择提前执行,于是不会出现负值。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

什么是期权的时间价值?

5656

5656

期权的时间价值就等于权利金减去内涵价值内涵价值的意思就是可以挣多少钱,权利金就是保险的费用比如一个期权的内涵价值为10,期权的权利金总共的费用为12,那么此时的时间价值就是-2,划不来

期权的时间价值反应了什么...

4449

4449

你好,期权的时间价值反映了期权交易期间时间风险和价格波动风险,当合约0%或100%履约时,期权的时间价值为零。

什么是期权的时间价值?

6767

6767

期权距到期日时间越长,大幅度价格变动的可能性越大,期权买方执行期权获利的机会也越大

什么是期权的时间价值?

4205

4205

期权的时间价值就是距离到期的价值,离到期日越远,股票的不确定性就越大,波动就可能越大,期权的时间价值也就越大.

期权的时间价值

1128

1128

期权的时间价值

期权价格=内涵价值+时间价值;看跌期权的内涵价值=执行价格-标的资产价格

什么是期权的时间价值?

1118

什么是期权的时间价值?

时间价值是期权权利金中超出内在价值的部分。期权的有效期越长,对于期

权的买方来说,其获利的可能性就越大;而对于期权的卖方来说,其须承担的风

险也就越多,卖出期权所要求的权利金就越多,而买 方也愿意支付更多权利金

以拥有更多盈利机会。期权剩余的有效时间越长,其时间价值就越大。

...