问一问

问一问据彭博社报道,中国央行有非常充裕的空间通过利用资产负债表来清理地方政府债务,主要因资产负债表扩张速度不及美日等国,并且地方政府融资成本仍较高。

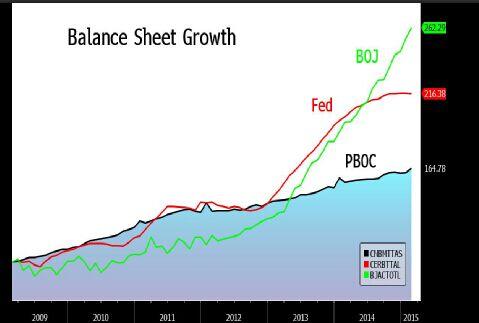

图表 1 中国央行的资产负债表在两年里扩张了16%,日本央行扩张了96%,美联储扩张了44%。

图表 2 评级为AA的5年期公司债(地方政府融资工具(LGFV)所发债券中最 普遍的评级)收益率目前为5.63%,较主权债券收益率高出2.37个百分点,意味着中国通过地方政府融资工具的借贷成本几乎是主权债券融资成本的两倍。扩大市政债券市场将有助于地方政府偿还债务。

图表 3 虽然中国央行一直在推动债券市场角色的提升,但是借贷依然是主导性的融资渠道。第一季度这类地方政府债券发行规模下降了53%。彭博援引知情人士称,中国央行正在考虑扩大一个借贷项目,鼓励银行购买地方政府债券。放贷机构将可以用市政债券作为抵押品。

图表 4 1个月期上海银行间同业拆放利率4月份下跌了140个基点,为2013年7月以来的最大跌幅。受到中国央行将支持债市猜测的影响,1年期AAA公司债收益率下跌了75个基点,为2008年以来的最大跌幅。

华尔街见闻本周一曾提到,德意志交易所旗下的MNI通讯社援引匿名知情人消息称,中国央行考虑采取非常规措施刺激经济发展。这些措施包括:中国央行直接从银行购买资产,以此鼓励银行购买地方债;或者直接从市场上购买地方债。

地方政府今年将直接发行超过1.7万亿元人民币(2,740亿美元)债券, 较2014年增长三倍,目的是将高成本的企业债置换为成本较低更透明的债券。中国央行行长周小川自11月以来采取的两次降息迄今为止引发了股市 的大涨,导致资金从国内债券市场流出。债市还因首次出现债券违约而受到影响。

平安证券驻北京的固定收益研究业务主管石磊表示,如果地方政府提供的票息过低,商业银行可能不愿意买市政债券。他表示,如果债券置换规模继续扩大,那么银行将无法承受这样的成本,这可能导致中国央行进行干 预。平安证券是中国第二大保险公司旗下子公司。

法国东方汇理银行驻香港的高级经济学家Dariusz Kowalczyk在4 月27日的研究报告中写道,中国是唯一一个央行资产负债表增速低于国内生产总值增速的主要经济体,在经济亟需从刺激措施之时却采取紧缩性的行动方式。他预计,中国央行将在未来几个月里买进约1万亿元地方政府债券。虽然美联储和日本央行将通过量化宽松项目直接买进债券将利率降 至零,但是中国央行的行动或仅仅是为了降低债券收益率。

+微信

+微信

分享该文章

分享该文章