油料蛋白供需:供给冲击进行中,需求改善在远方

发布时间:2019-12-27 08:54阅读:473

问一问

问一问表2:全球大豆供需平衡表(百万英亩,百万蒲氏耳,蒲氏耳/英亩)

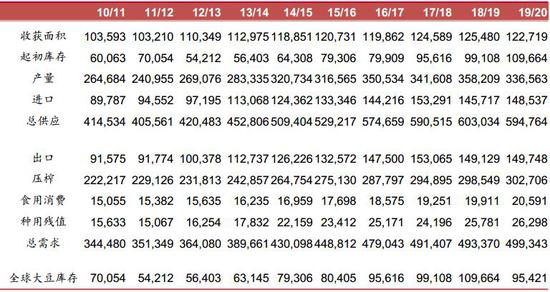

资料来源:USDA,招商期货研究所

表3:全球大豆产量(千吨)

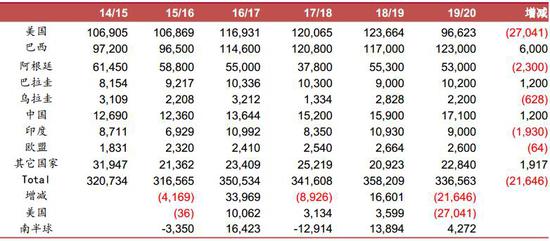

资料来源:USDA,招商期货研究所

据USDA11月报告显示,预期19/20年度全球大豆产量同比减了2165万吨,而需求虽增幅放缓,但仍维持正增长,年度库存结转减少1400万吨,过去八年来首次去库存,全球大豆供需边际在改善。

从供给端来看,19/20年度北半球产量已尘埃落定,且已被市场所交易,变量在于南美的产量,目前市场预期南美增产400万吨左右,其中巴西增产600万吨,而阿根廷减产230万吨。接下来市场交易就是南美产量预期差,决定着明年上半年阶段性行情方向。

从需求端来看,中国的需求依旧是核心交易点,目前市场整体对中国需求保持悲观预期,USDA基本维持年度持平需求预期,但我们需注意的是,目前整个产业链都是历史高利润状态,若后期非洲猪瘟没有再次大规模复发,或许蛋白需求存在边际改善,且呈现的是先弱后强,这是后期交易需密切关注的。

(一)供给展望:南美货币贬值,扩种或超预期

据USDA最新数据预计2020年巴西大豆播种面积3690万公顷,同比+2.8%;单产预估为3.33吨/公顷,同比+2.3%。整体来看,2020年巴西大豆产量预估为1.23亿吨,比去年同期多600万吨。

预计2020年阿根廷大豆播种面积为1750万公顷,同比+5.4%;单产预估为3.03吨/公顷,同比-9.1%。整体来看,预估2020年阿根廷大豆产量为5300万吨,比去年同期少230万吨。不过需注意的,市场预期2019年12月阿根廷新政府上台将增加农产品出口征税,大豆和玉米(1919, 8.00, 0.42%)的税差将缩小,关注是否更多玉米转大豆播种。不过最关键的因素是南美货币贬值,对于当地农民来说,当前CBOT大豆价格具有吸引力刺激农民播种。

交易维度来看,南美产量目前是个变数。站在当下节点,我们无法去精准预测面积,单产等等,即使对了,也是运气。我们选择跟踪研究,而不是预测研究,并及时用头寸去表达变化,交易预期差,目前跟踪研究的结果仍是偏空。

图8:2019年巴西继续扩种(千公顷,吨/公顷)

资料来源:USDA,招商期货研究所

图9:2019年阿根廷扩种(千公顷,吨/公顷)

资料来源:USDA,招商期货研究所

图10:巴西当地大豆价格处于历史高位(美分,雷亚尔)

资料来源:文化财经,招商期货研究所

图11:阿根廷当地大豆价格继续创新高(美分,比索)

资料来源:文化财经,招商期货研究所

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52