需求错综复杂 对黑色影响几何?

发布时间:2019-11-2 15:22阅读:443

问一问

问一问

建材终端需求概述:地产方面,在交房压力下,房企赶施工带动建安投资增速回升,但随着竣工回暖、新开工和施工增速下行趋势的确立,地产投资已进入本轮周期的下行阶段。9月地产到位资金小幅回升,但抑制房企融资的政策并未放松,到位资金增量主要来自于销售回款,而国内贷款增速继续下降、自筹资金增速处于低位,房企的资金压力并未根本缓解。融资偏紧背景下,房企加速期房销售、回笼资金,地产销售显露出一定韧性,但居民杠杆仍处于高位,加速推盘是对未来需求的透支,而降价促销也会逐渐导致观望情绪,地产销售改善空间有限。目前来看,房企“保开盘”、“保交付”的逻辑仍存,从开工到打地基再到地面以上1/3部分的建设阶段,恰是地产施工中耗钢强度最大的阶段,地产企业为了加速取得预售凭证,会集中资源加快对已经取得开工证的部分进行赶工,今年6月至9月,地产新开工面积均在2018年的高基数情况下保持了较高的增速,为地产“保开盘”提供了充足的施工面积。在新开工韧性较强、“保开盘”需求高增长、赶工阶段耗钢高强度、施工增速下滑较为缓慢的综合作用下,短期内地产端的用钢需求仍较有保障。后期需重点关注淡季对施工进度的影响,以及竣工增速、销售增速的变化方向。基建方面,从9月增速来看,前置的资金已经逐步传导至基建投资端,对建材需求形成一定支撑;今年地方政府新增专项债已按要求发行完毕,四季度后续投向基建领域的增量资金想象空间不大;虽然提前下达的专项债额度需要到明年年初才能正式发行,但其提前下达的意义在于相关基建项目的申报工作可以提前准备,因此,预计明年一季度基建资金落地、项目立项进度会更快,可能导致明年春季需求出现小高潮。总体而言,随着地产周期性下行、基建投资增量减少、淡季临近,四季度建材终端需求将逐渐走弱,但速度将较为缓慢。

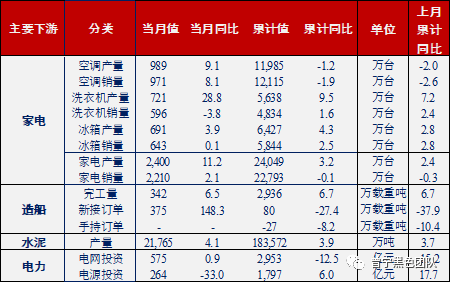

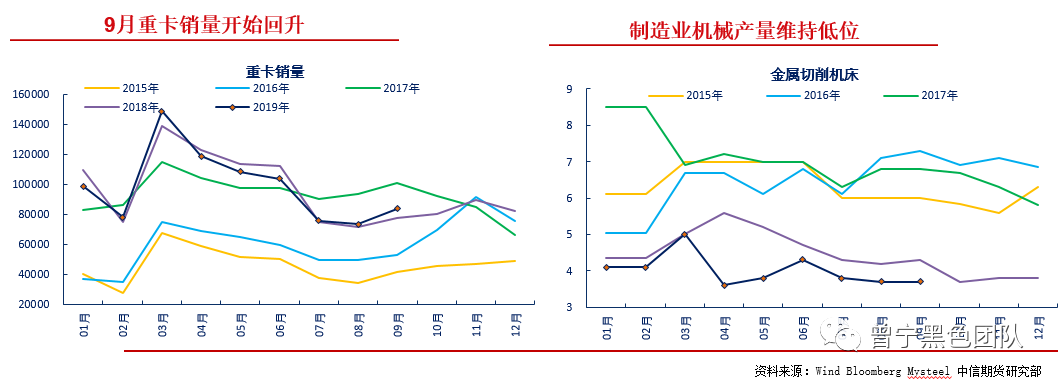

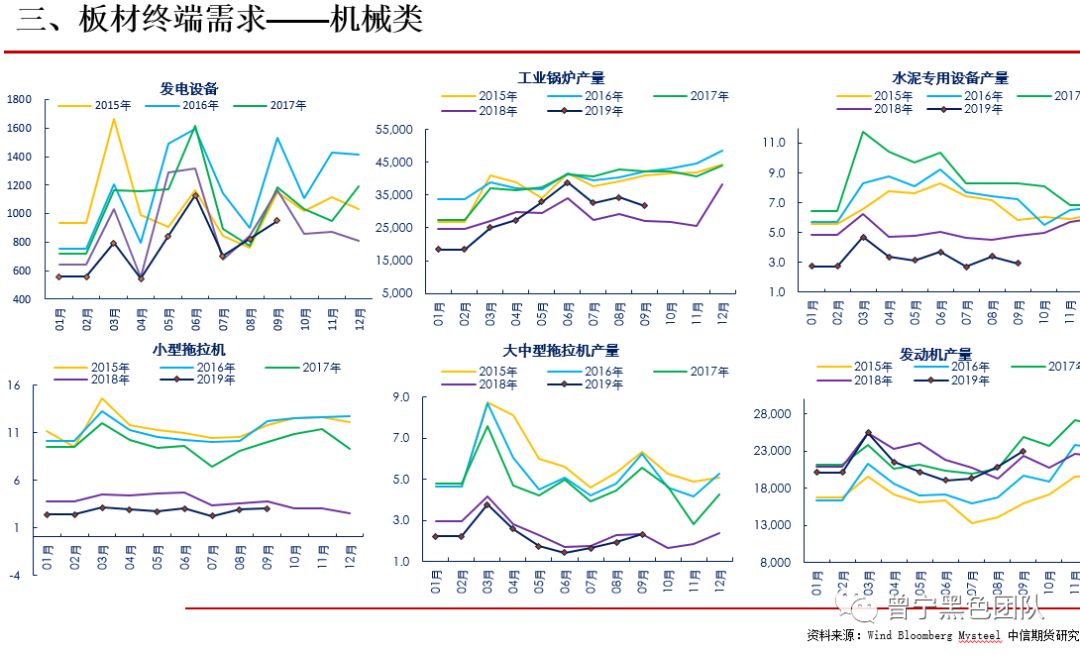

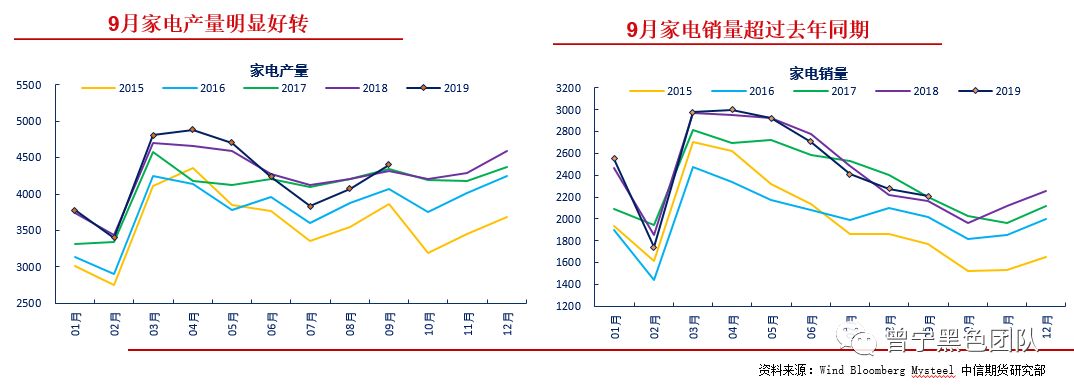

板材终端需求概述:机械类。随着9月地产、基建固定资产投资的阶段性回升,主要工程机械的销量增速均有所改善;运输机械方面,重卡销量结束5个月的连续下滑;制造业机械方面,金属切削机床产量继续下滑,维持低位;电力机械方面,电力设备9月虽环比增长,但明显低于近年同期;农业机械方面,小型及大中型拖拉机产量仍不及去年同期;发动机产量近两月随重卡和汽车销量一同回升。总体而言,机械制造业所带动的板材需求近期有边际增量,但幅度有限。汽车类。新国标转换的惯性对销量仍有一定支撑,汽车销量同比降幅相较于8月略有收窄。但从相关企业行为来看,全国汽车产量同比降幅扩大,汽车工厂库存和经销商库存均低位回落,说明车企不看好后期需求,有意主动去库。在新国标转换带来的阶段性销售动力消退后,汽车制造带动的板材需求整体仍将较为低迷,但9月之后汽车产销量步入旺季,汽车用钢的季节性回升对冷轧-热卷价差有一定支撑。家电类。9月主要家电品种销量有所改善,主要得益于空调销量降幅的收窄,而洗衣机、冰箱销量增速均有所下滑;9月主要品种家电产量增速均有所回升,随着地产竣工面积增速回暖,对未来需求逐步改善的预期也带动了一定的补库需求,短期对板材需求有一定提振。造船类。1-9月中国船厂新接船舶订单量1947万载重吨,累计同比-27.4%,相较于1-8月显著收窄;船厂手持船舶订单量为7941万载重吨,相较于8月略有增加。在新订单、手持订单量均边际好转的情况下,在建船舶的数量将有所回升,带动中厚板需求边际改善。总体而言,目前制造业总体仍较为低迷,但8、9月份均有边际改善,短期对板材终端需求有一定带动作用,但空间有限。10月重点数据监测

1、地产端地产前端:房地产开发投资完成额企稳。1-9月全国房地产开发投资同比增长10.5%,结束了连续4个月的下行,相较于1-8月环比持平;主要作用于施工阶段的建安工程投资累计增速为6.4%,较1-8月大幅上升0.6个百分点,而土地购置费累计增速环比下跌2.3个百分点,成为地产开发投资增速的主要拖累项。分地域来看,中西部地区投资增速连续回升,西部尤其明显,东部地区增速则持续回落。地产开发投资暂时性企稳,主要得益于交房压力下的赶施工带动建安投资增速回升,而从百城土地成交情况来看,用于土地购置的投资增速短期难有明显改善,叠加地产新开工、施工面积增速缓慢下行,预计房地产开发投资增速仍将逐渐放缓,地产已经进入本轮周期的下行阶段。

1、地产端地产前端:房地产开发投资完成额企稳。1-9月全国房地产开发投资同比增长10.5%,结束了连续4个月的下行,相较于1-8月环比持平;主要作用于施工阶段的建安工程投资累计增速为6.4%,较1-8月大幅上升0.6个百分点,而土地购置费累计增速环比下跌2.3个百分点,成为地产开发投资增速的主要拖累项。分地域来看,中西部地区投资增速连续回升,西部尤其明显,东部地区增速则持续回落。地产开发投资暂时性企稳,主要得益于交房压力下的赶施工带动建安投资增速回升,而从百城土地成交情况来看,用于土地购置的投资增速短期难有明显改善,叠加地产新开工、施工面积增速缓慢下行,预计房地产开发投资增速仍将逐渐放缓,地产已经进入本轮周期的下行阶段。 地产前端:土地成交面积跌幅阶段性收窄。1-9月,房地产开发企业土地购置面积同比降幅20.2%,相较1-8月大幅收窄了5.4个百分点,9月土地购置面积当月增速高达10.4%,较8月上升16.4个百分点,为今年以来首次单月正增长,且去年9月基数并不算低。同时土地市场结构性有所分化,一线城市明显好于三、四线城市。

地产前端:土地成交面积跌幅阶段性收窄。1-9月,房地产开发企业土地购置面积同比降幅20.2%,相较1-8月大幅收窄了5.4个百分点,9月土地购置面积当月增速高达10.4%,较8月上升16.4个百分点,为今年以来首次单月正增长,且去年9月基数并不算低。同时土地市场结构性有所分化,一线城市明显好于三、四线城市。 我们认为,9月土地成交回暖主要有两点原因:1、随着土地溢价率不断下降,资金情况相对较好的头部房企仍有动力趁低价进行储备,这也解释了土地购置面积与土地购置费增速的劈叉现象;2、前期新开工、商品房销售均表现出一定韧性,库存去化较快,地产商出于补库需求购置土地。但基于以上两点的土地购置增长只能是阶段性行为,从周度百城土地成交情况来看,10月以后土地市场的确再度遇冷,叠加上半年土地购置增速长期负增长,预计后期土地市场的低迷表现难有较大改善,依旧是新开工和地产投资的拖累因素。

我们认为,9月土地成交回暖主要有两点原因:1、随着土地溢价率不断下降,资金情况相对较好的头部房企仍有动力趁低价进行储备,这也解释了土地购置面积与土地购置费增速的劈叉现象;2、前期新开工、商品房销售均表现出一定韧性,库存去化较快,地产商出于补库需求购置土地。但基于以上两点的土地购置增长只能是阶段性行为,从周度百城土地成交情况来看,10月以后土地市场的确再度遇冷,叠加上半年土地购置增速长期负增长,预计后期土地市场的低迷表现难有较大改善,依旧是新开工和地产投资的拖累因素。 地产前端:房企加速推盘,销售短期有韧性,但缓慢下行趋势未改。1-9月房地产销售面积119179万平方米,同比下降0.1%,降幅相较于1-8月收窄0.5个百分点,7-9月份当月增幅均为正值。地产销售降幅的持续收窄主要与开发商行为模式转变有关。上半年,政府“因城施策”限售,叠加地产商博弈政策放松下的惜售行为,导致上半年地产销售走弱;但随着5月以来,地产信托融资、海外发债等融资渠道受限,以及中央重提“房住不炒”,房企只得加速推盘、销售回笼资金,因此7月之后期房销售占比进一步上升。但低价促销、以价换量并非长久之计:一方面,地产销售地区分化明显,在居民高杠杆率下,30大中城市之外的三四线城市销售增长动力不足;另一方面,加速推盘本身也是对未来销售需求的透支,而降价促销也有可能导致观望心理。因此,在中央政策引导下,销售缓慢下行趋势未改。

地产前端:房企加速推盘,销售短期有韧性,但缓慢下行趋势未改。1-9月房地产销售面积119179万平方米,同比下降0.1%,降幅相较于1-8月收窄0.5个百分点,7-9月份当月增幅均为正值。地产销售降幅的持续收窄主要与开发商行为模式转变有关。上半年,政府“因城施策”限售,叠加地产商博弈政策放松下的惜售行为,导致上半年地产销售走弱;但随着5月以来,地产信托融资、海外发债等融资渠道受限,以及中央重提“房住不炒”,房企只得加速推盘、销售回笼资金,因此7月之后期房销售占比进一步上升。但低价促销、以价换量并非长久之计:一方面,地产销售地区分化明显,在居民高杠杆率下,30大中城市之外的三四线城市销售增长动力不足;另一方面,加速推盘本身也是对未来销售需求的透支,而降价促销也有可能导致观望心理。因此,在中央政策引导下,销售缓慢下行趋势未改。 地产中端:新开工有韧性,“保开盘”逻辑仍存。1-9月,房屋新开工同比增长8.9%,较1-6月回落0.3个百分点,房地产新开工累计增速未改缓慢下行的态势;但累计同比降幅有所收窄、9月当月增速6.7%,高于7、8月水平,说明新开工的下行过程较为缓慢。在融资收紧的情况下,地产商加速期房销售回款的动力显著增强,而要取得预售凭证,地产商就要加快新开工后地面以下以及地面上1/3部分的施工建设进度,这部分正好是地产端耗钢强度最高的部分,因此,在新开工增速下降相对缓慢的情况下,目前地产端对钢材需求的支撑仍存。

地产中端:新开工有韧性,“保开盘”逻辑仍存。1-9月,房屋新开工同比增长8.9%,较1-6月回落0.3个百分点,房地产新开工累计增速未改缓慢下行的态势;但累计同比降幅有所收窄、9月当月增速6.7%,高于7、8月水平,说明新开工的下行过程较为缓慢。在融资收紧的情况下,地产商加速期房销售回款的动力显著增强,而要取得预售凭证,地产商就要加快新开工后地面以下以及地面上1/3部分的施工建设进度,这部分正好是地产端耗钢强度最高的部分,因此,在新开工增速下降相对缓慢的情况下,目前地产端对钢材需求的支撑仍存。 地产中端:分区域新开工。分地区来看,西北、东北、华南、华中地区9月新开工增速均较高,其中华南地区累计增速为-1.6%,9月的高增速可能源于赶工因素;而华北、西南地区虽然累计增速仍保持在9%以上的高位,但9月当月增速同比分别显著回落至-9%、-9.6%,这可能与两地区今年地产开工前置有关,后期增速或进一步放缓。房建大省中,山东仍保持较高增速,江苏、广东前期负增长,9月开始发力赶工,河南增速有所放缓,四川增速则大幅回落至-22%。

地产中端:分区域新开工。分地区来看,西北、东北、华南、华中地区9月新开工增速均较高,其中华南地区累计增速为-1.6%,9月的高增速可能源于赶工因素;而华北、西南地区虽然累计增速仍保持在9%以上的高位,但9月当月增速同比分别显著回落至-9%、-9.6%,这可能与两地区今年地产开工前置有关,后期增速或进一步放缓。房建大省中,山东仍保持较高增速,江苏、广东前期负增长,9月开始发力赶工,河南增速有所放缓,四川增速则大幅回落至-22%。 地产中端:施工增速下行趋势已现,竣工增速持续改善。9月房屋施工面积累计同比8.7%,连续第2个月回落;竣工面积累计同比-8.6%,降幅继续收窄1.4个百分点,当月同比4.8%,已经连续2个月处于正增长区间。2016年的期房销售高峰对应今年较高的交房压力,在施工存量绝对值较高的情况下,房企为了“保交付”,也会加紧施工阶段的赶工,因此,施工面积增速总体上仍处于近两年的相对高位,但是随着新开工增速的逐渐下降,施工增速下行的趋势已经确立;另一方面,竣工增速的连续回升恰是施工向房屋封顶阶段转移的信号,封顶阶段对应的用钢强度较低,因此后期单位施工面积的用钢需求可能进一步下降。

地产中端:施工增速下行趋势已现,竣工增速持续改善。9月房屋施工面积累计同比8.7%,连续第2个月回落;竣工面积累计同比-8.6%,降幅继续收窄1.4个百分点,当月同比4.8%,已经连续2个月处于正增长区间。2016年的期房销售高峰对应今年较高的交房压力,在施工存量绝对值较高的情况下,房企为了“保交付”,也会加紧施工阶段的赶工,因此,施工面积增速总体上仍处于近两年的相对高位,但是随着新开工增速的逐渐下降,施工增速下行的趋势已经确立;另一方面,竣工增速的连续回升恰是施工向房屋封顶阶段转移的信号,封顶阶段对应的用钢强度较低,因此后期单位施工面积的用钢需求可能进一步下降。 地产中端:施工分地域。分地区来看,华东、华中、华南、东北、西北的施工面积增速相较于8月均略有上升,施工增速回落主要是由于西南、华北两地增速受新开工大幅负增长拖累明显,因此,短期内整体施工增速的回落仍会较为缓慢,不存在失速风险。房建大省中,江苏、河南增速维持相对低位,山东、浙江、湖南增速有所提升,广东、四川增速均有较为明显的回落。

地产中端:施工分地域。分地区来看,华东、华中、华南、东北、西北的施工面积增速相较于8月均略有上升,施工增速回落主要是由于西南、华北两地增速受新开工大幅负增长拖累明显,因此,短期内整体施工增速的回落仍会较为缓慢,不存在失速风险。房建大省中,江苏、河南增速维持相对低位,山东、浙江、湖南增速有所提升,广东、四川增速均有较为明显的回落。

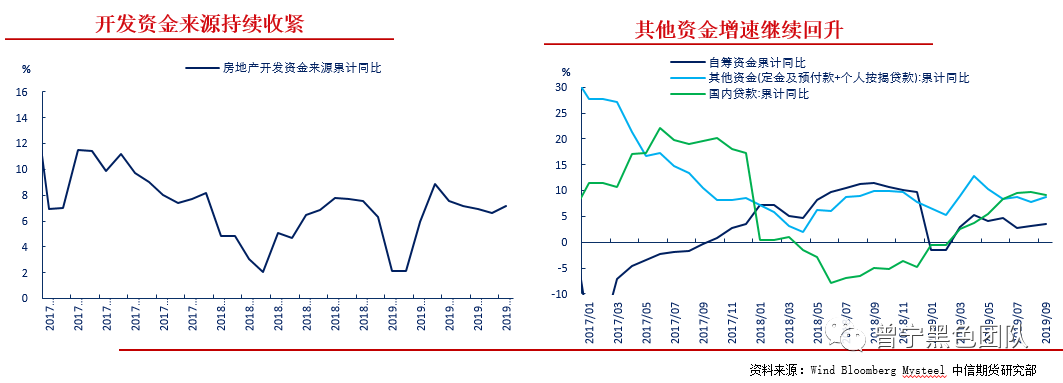

地产资金端:地产开发资金小幅回升,但政策并未放松。1-9月,房地产开发资金来源同比增长7.1%,相较1-8月回升0.5个百分点,当月同比10.8%,超过8月6.7个百分点。随着地产销售降幅持续收窄,定金及预收款和个人按揭贷款累计同比分别高达9%、13.6%,均有明显提升;包含信托融资的自筹资金累计同比从7月的低位缓慢回升至3.5%;叠加部分开发商通过房地产项目股权转让融资,地产融资环境边际改善,房企资金压力得到暂时缓解,但需要指出的是,开发资金增速的回升主要得益于销售回款,而国内贷款增速仍在回落,抑制地产融资的政策并未放松。

地产资金端:地产开发资金小幅回升,但政策并未放松。1-9月,房地产开发资金来源同比增长7.1%,相较1-8月回升0.5个百分点,当月同比10.8%,超过8月6.7个百分点。随着地产销售降幅持续收窄,定金及预收款和个人按揭贷款累计同比分别高达9%、13.6%,均有明显提升;包含信托融资的自筹资金累计同比从7月的低位缓慢回升至3.5%;叠加部分开发商通过房地产项目股权转让融资,地产融资环境边际改善,房企资金压力得到暂时缓解,但需要指出的是,开发资金增速的回升主要得益于销售回款,而国内贷款增速仍在回落,抑制地产融资的政策并未放松。

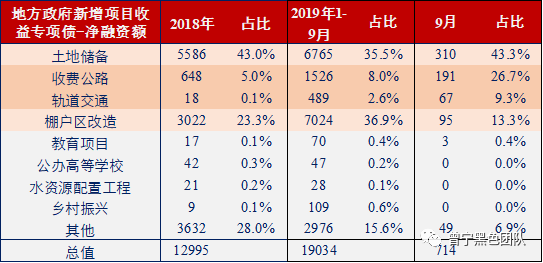

专项债发行面临空窗期,今年增量资金想象空间不大。截至今年9月,地方政府新增专项债已全部按要求发行完毕,四季度面临专项债资金的空窗期,今年后续投向基建领域的增量资金想象空间不大,预计基建投资累计同比增速维持5%左右。国常会着重强调提前下发的专项债不得用于土地储备、房地产融资、置换债务及可完全商业化运作的产业项目。按照人大授权规定,明年提前下达的专项债最高可达1.29万亿。2019年1-9月,投向土地储备和棚户区改造的地方政府专项债的净融资额占比高达72.4%,新规出台后,提前下达的大部分专项债如集中流向基建领域,带动的基建增量资金或高达9000亿元。虽然提前下达的专项债额度需要到明年年初才能正式发行,但其提前下达的意义在于相关基建项目的申报工作可以提前准备,因此,预计明年一季度基建资金落地、项目立项进度会更快,有可能导致明年春季需求出现小高潮。

专项债发行面临空窗期,今年增量资金想象空间不大。截至今年9月,地方政府新增专项债已全部按要求发行完毕,四季度面临专项债资金的空窗期,今年后续投向基建领域的增量资金想象空间不大,预计基建投资累计同比增速维持5%左右。国常会着重强调提前下发的专项债不得用于土地储备、房地产融资、置换债务及可完全商业化运作的产业项目。按照人大授权规定,明年提前下达的专项债最高可达1.29万亿。2019年1-9月,投向土地储备和棚户区改造的地方政府专项债的净融资额占比高达72.4%,新规出台后,提前下达的大部分专项债如集中流向基建领域,带动的基建增量资金或高达9000亿元。虽然提前下达的专项债额度需要到明年年初才能正式发行,但其提前下达的意义在于相关基建项目的申报工作可以提前准备,因此,预计明年一季度基建资金落地、项目立项进度会更快,有可能导致明年春季需求出现小高潮。

3.1、机械类

3.1、机械类

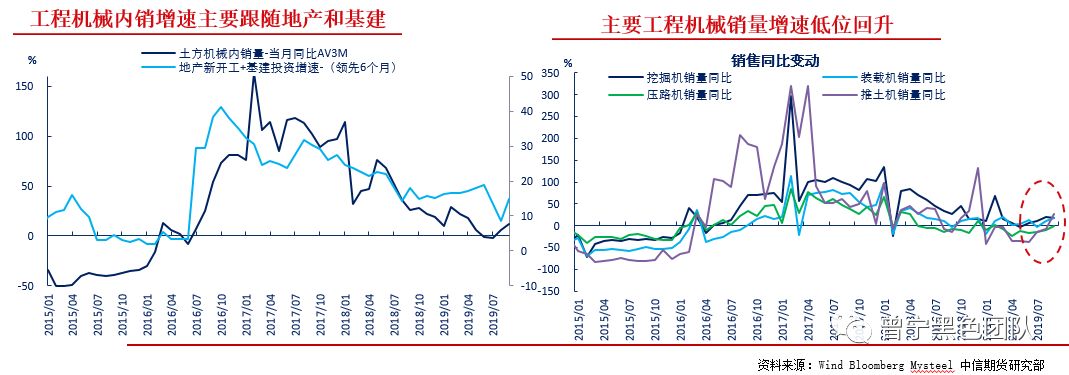

工程机械:国内需求方面,工程机械的销量增速与建筑业投资高度相关,随着9月地产、基建固定资产投资的阶段性回升,主要工程机械的销量增速均有所改善;但工程机械同时也有自身的更新换代周期,上一次销售高峰出现在2016—2017年,目前换代高峰已过,叠加地产已经进入本轮周期的下行阶段,工程机械销量增速短期内难以出现较大增幅,但增速的环比改善也会带来板材需求的边际增量。

3.2、汽车

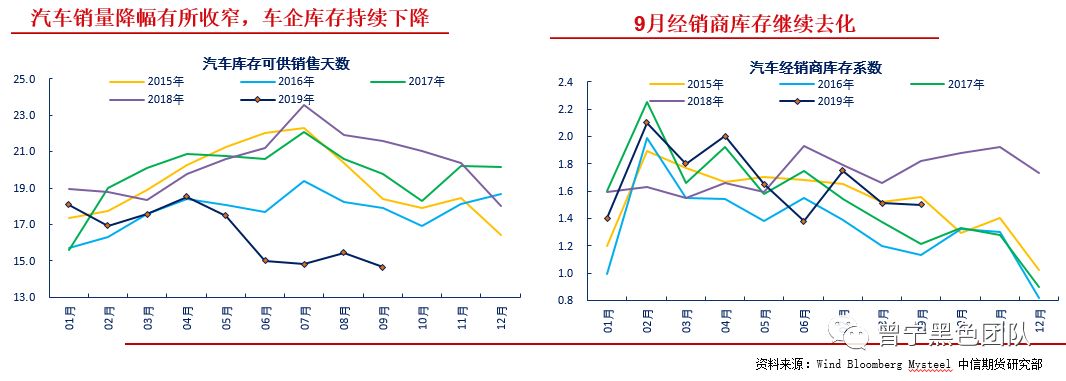

新国标转换需求的惯性对销量仍有一定支撑,叠加9月开始汽车产销逐渐步入季节性旺季,由中国汽车工业协会统计的9月汽车销量为227万辆,环比增加31万辆,同比增速-5.2%,相较于8月略有收窄。但经过前几年的政策刺激,中国汽车市场已经迈入成熟期,今年汽车销量的放缓主要受周期性因素主导,同时作为可选消费品,前期房价快速增长也对汽车销售有一定挤出效应,以上因素导致汽车销售的边际改善注定是阶段性的。 从相关企业行为来看,汽车制造厂商和经销商均对后期的汽车需求持怀疑态度。9月,全国汽车产量221万辆,重新低于销量,产量同比增速为-6.2%,降幅较8月扩大5.7个百分点;9月汽车工厂库存可供销售天数和经销商库存系数均继续下滑,且显著不及去年同期,汽车工厂库存可供销售天数已经降至本轮周期最低点,说明汽车相关企业不看好后期需求,有意通过控制产量、减少采购等方式主动去库存。总体而言,在新国标转换带来的阶段性销售动力消退后,汽车制造带动的板材需求短期仍将较为低迷。但9月之后汽车产销量步入旺季,汽车用钢的季节性回升对冷轧-热卷价差有一定支撑。

从相关企业行为来看,汽车制造厂商和经销商均对后期的汽车需求持怀疑态度。9月,全国汽车产量221万辆,重新低于销量,产量同比增速为-6.2%,降幅较8月扩大5.7个百分点;9月汽车工厂库存可供销售天数和经销商库存系数均继续下滑,且显著不及去年同期,汽车工厂库存可供销售天数已经降至本轮周期最低点,说明汽车相关企业不看好后期需求,有意通过控制产量、减少采购等方式主动去库存。总体而言,在新国标转换带来的阶段性销售动力消退后,汽车制造带动的板材需求短期仍将较为低迷。但9月之后汽车产销量步入旺季,汽车用钢的季节性回升对冷轧-热卷价差有一定支撑。

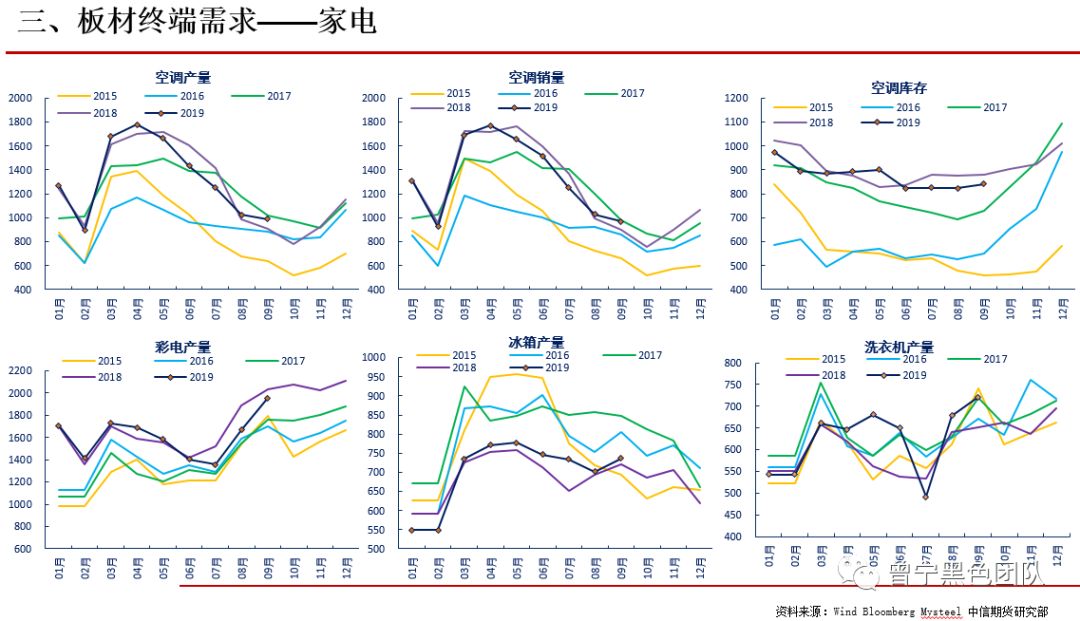

3.3、家电

9月主要家电品种销量增速2.1%,在去年基数较低的情况下,已经连续2个月处于正增长区间,总销量增速的提升主要得益于空调销量降幅的收窄,而洗衣机、冰箱销量增速均有所下滑;9月主要品种家电产量增速有所改善,已高于去年同期,其中空调、洗衣机、冰箱三大类产量增速均明显回升,随着地产竣工面积增速回暖,对未来需求逐步改善的预期也带动了一定的补库需求。家电产量的加速回升短期对板材需求有一定提振,但家电端钢材需求占比较低、家电销售仍处于下行阶段,对板材需求的带动作用有限。

3.4、造船业

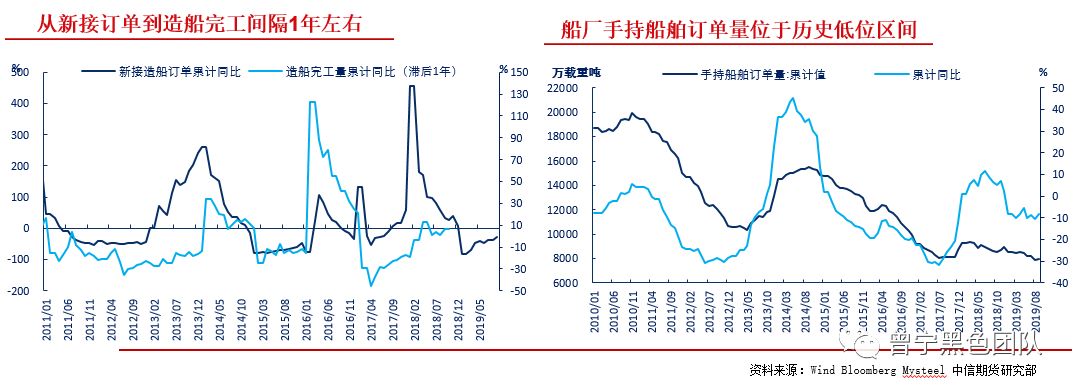

工业和信息化部公布的数据显示,9月中国船厂新接船舶订单量为375万载重吨,1-9月累计新接订单1947万载重吨,累计同比-27.4%,相较于1-8月显著收窄;船厂手持船舶订单量为7941万载重吨,相较于8月略有增加。从船厂新接船舶订单到造船完工平均耗时一年的时间,在新订单、手持订单量均边际好转的情况下,在建船舶的数量将有所回升,带动中厚板需求边际改善。

9月中国出口金额2181亿元,同比增速-3.2%。9月美国制造业PMI指数加速下行至47.8、欧元区制造业PMI指数为45.7,均处于荣枯线以下,对中国出口形成一定拖累,但随着出口向东南亚、中东等地倾斜,出口增速下降较为缓慢。高频数据显示,随着中美贸易摩擦得到阶段性缓解,10月以来的宁波出口集装箱美西运价指数已经有所回升,综合指数也有明显改善。 由于海外制造业整体不景气,海外终端需求难以覆盖相应的粗钢产量,粗钢的产能过剩向下打压原料价格,导致成本下降较为显著,而中国经济整体韧性仍较强,对钢材的需求仍能形成一定支撑,因而国内外成本间差距逐渐拉大。2015年以后国内钢价中枢的抬升,钢材出口量已形成逐年下降的趋势,2017-2018年整体相对平稳,而2019年随着内外炼钢成本价差逐渐拉大,钢材出口明显低于去年同期,对出口端的钢材需求形成拖累。

由于海外制造业整体不景气,海外终端需求难以覆盖相应的粗钢产量,粗钢的产能过剩向下打压原料价格,导致成本下降较为显著,而中国经济整体韧性仍较强,对钢材的需求仍能形成一定支撑,因而国内外成本间差距逐渐拉大。2015年以后国内钢价中枢的抬升,钢材出口量已形成逐年下降的趋势,2017-2018年整体相对平稳,而2019年随着内外炼钢成本价差逐渐拉大,钢材出口明显低于去年同期,对出口端的钢材需求形成拖累。

温馨提示:投资有风险,选择需谨慎。

板材终端需求概述:机械类。随着9月地产、基建固定资产投资的阶段性回升,主要工程机械的销量增速均有所改善;运输机械方面,重卡销量结束5个月的连续下滑;制造业机械方面,金属切削机床产量继续下滑,维持低位;电力机械方面,电力设备9月虽环比增长,但明显低于近年同期;农业机械方面,小型及大中型拖拉机产量仍不及去年同期;发动机产量近两月随重卡和汽车销量一同回升。总体而言,机械制造业所带动的板材需求近期有边际增量,但幅度有限。汽车类。新国标转换的惯性对销量仍有一定支撑,汽车销量同比降幅相较于8月略有收窄。但从相关企业行为来看,全国汽车产量同比降幅扩大,汽车工厂库存和经销商库存均低位回落,说明车企不看好后期需求,有意主动去库。在新国标转换带来的阶段性销售动力消退后,汽车制造带动的板材需求整体仍将较为低迷,但9月之后汽车产销量步入旺季,汽车用钢的季节性回升对冷轧-热卷价差有一定支撑。家电类。9月主要家电品种销量有所改善,主要得益于空调销量降幅的收窄,而洗衣机、冰箱销量增速均有所下滑;9月主要品种家电产量增速均有所回升,随着地产竣工面积增速回暖,对未来需求逐步改善的预期也带动了一定的补库需求,短期对板材需求有一定提振。造船类。1-9月中国船厂新接船舶订单量1947万载重吨,累计同比-27.4%,相较于1-8月显著收窄;船厂手持船舶订单量为7941万载重吨,相较于8月略有增加。在新订单、手持订单量均边际好转的情况下,在建船舶的数量将有所回升,带动中厚板需求边际改善。总体而言,目前制造业总体仍较为低迷,但8、9月份均有边际改善,短期对板材终端需求有一定带动作用,但空间有限。10月重点数据监测

工程机械:国内需求方面,工程机械的销量增速与建筑业投资高度相关,随着9月地产、基建固定资产投资的阶段性回升,主要工程机械的销量增速均有所改善;但工程机械同时也有自身的更新换代周期,上一次销售高峰出现在2016—2017年,目前换代高峰已过,叠加地产已经进入本轮周期的下行阶段,工程机械销量增速短期内难以出现较大增幅,但增速的环比改善也会带来板材需求的边际增量。

3.2、汽车

新国标转换需求的惯性对销量仍有一定支撑,叠加9月开始汽车产销逐渐步入季节性旺季,由中国汽车工业协会统计的9月汽车销量为227万辆,环比增加31万辆,同比增速-5.2%,相较于8月略有收窄。但经过前几年的政策刺激,中国汽车市场已经迈入成熟期,今年汽车销量的放缓主要受周期性因素主导,同时作为可选消费品,前期房价快速增长也对汽车销售有一定挤出效应,以上因素导致汽车销售的边际改善注定是阶段性的。

3.3、家电

9月主要家电品种销量增速2.1%,在去年基数较低的情况下,已经连续2个月处于正增长区间,总销量增速的提升主要得益于空调销量降幅的收窄,而洗衣机、冰箱销量增速均有所下滑;9月主要品种家电产量增速有所改善,已高于去年同期,其中空调、洗衣机、冰箱三大类产量增速均明显回升,随着地产竣工面积增速回暖,对未来需求逐步改善的预期也带动了一定的补库需求。家电产量的加速回升短期对板材需求有一定提振,但家电端钢材需求占比较低、家电销售仍处于下行阶段,对板材需求的带动作用有限。

3.4、造船业

工业和信息化部公布的数据显示,9月中国船厂新接船舶订单量为375万载重吨,1-9月累计新接订单1947万载重吨,累计同比-27.4%,相较于1-8月显著收窄;船厂手持船舶订单量为7941万载重吨,相较于8月略有增加。从船厂新接船舶订单到造船完工平均耗时一年的时间,在新订单、手持订单量均边际好转的情况下,在建船舶的数量将有所回升,带动中厚板需求边际改善。

9月中国出口金额2181亿元,同比增速-3.2%。9月美国制造业PMI指数加速下行至47.8、欧元区制造业PMI指数为45.7,均处于荣枯线以下,对中国出口形成一定拖累,但随着出口向东南亚、中东等地倾斜,出口增速下降较为缓慢。高频数据显示,随着中美贸易摩擦得到阶段性缓解,10月以来的宁波出口集装箱美西运价指数已经有所回升,综合指数也有明显改善。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

再融资的春天将对A股影响几何?

5691

5691

上市公司再融资条件进行了全面放松,向着注册制的改革方向又迈出了坚实的一步。

科创板落地!影响A股几何?如何投资?

5625

5625

目前开通科创板的条件是,20个交易日日均资产50万。

佣金优惠对长期投资影响几何?

917

917

佣金优惠对长期投资有着不容忽视的影响。长期投资通常交易次数较多,即便每次交易佣金优惠的幅度看似不大,但随着时间累积,能节省一笔可观的费用。这些节省下来的资金可以再次投入到投资中,实现复利增长,进...

费率不同对投资收益影响几何?

818

费率不同对投资收益的影响可不容小觑。简单来说,费率就像是投资路上的“过路费”,费率高,那你交的“过路费”就多,到手的收益自然就少;费率低,“过路费”交得少,收益相对就多。举个例子,同样一笔投资,...

影响股指期货的因素错综复杂

896

896

影响股指期货的因素错综复杂 主要的影响因素归纳如下: (1)、期货价格会受其标的指数价格的影响 即将上市的股指期货是以沪深300指数为标的,这300只股票覆盖了国民经济的大部分行业。 投资组合理论告诉我们,像这样一个充分分散化的投资组合只受系统性风险的影响,研究个别股票的涨跌没有意义。但实际经验告诉我...

3、影响股指期货的因素错综复杂

1097

1097

主要的影响因素归纳如下:

(1)期货价格会受其标的指数价格的影响

即将上市的股指期货是以沪深300指数为标的,这300只股票覆盖了国民经济的大部分行业。 投资组合理论告诉我们,像这样一个充分分散化的投资组合只受系统性风险的影响,研究个别股票的涨跌没有意义。但实际经验告诉我们,在指数中往往会有几只股票会起一个领头羊的作用,这些股票一般占指数权重比较大,或者它们代表的是一个占指数权重很大的行业,这些个股的涨跌会引领他们代表的那个板块同涨同跌,从而对指数产生一定程度的冲击。 ...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43