利好仍存 原油下方或有支撑

发布时间:2019-1-15 09:27阅读:684

问一问

问一问

原油/燃料油:

原油方面,美国通胀环比回落,加息进程放缓施压美元,同时中美贸易局势缓和继续提振市场情绪。另一方面,沙特主动削减原油产量与出口,并预计需求将继续保持增长;此外,美国石油钻井数减少,暗示后期美国原油产量或将下降。综合看,宏观面与基本面利好仍存,预计短期原油下方或受支撑。燃料油方面,短期原油下跌空间有限成本端对燃料油仍有支撑,同时中美贸易局势缓和提振船燃需求,加之新加坡燃料油库存下降进一步利好燃料油价格,预计短期燃料油或呈现偏强走势。

沥青:

短期原油下跌空间或有限,成本端对沥青仍有支撑。但华东和山东地区开工率增加,使得沥青供给压力显现,同时下游终端需求低迷,加速炼厂累库。综合看,基本面利空将逐步放大,预计沥青或呈现震荡偏弱走势。

一 行情回顾

1、原油/燃料油行情回顾

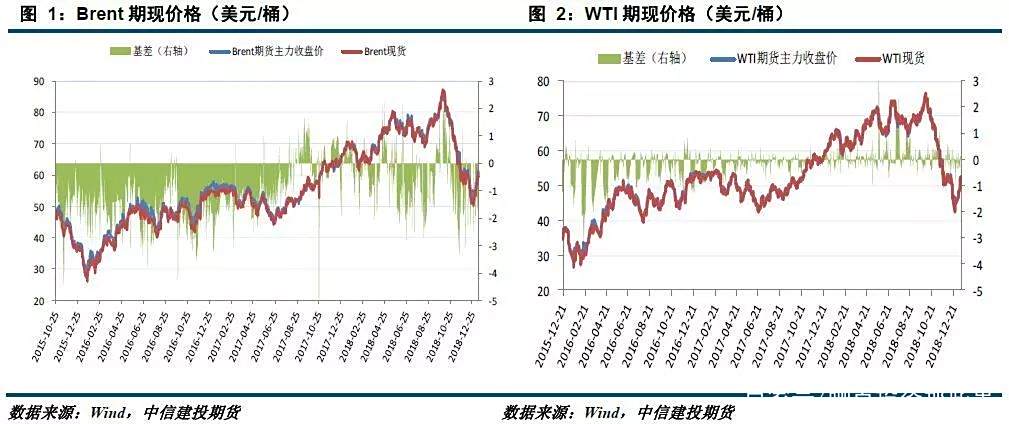

上周(1月4日-1月11日)原油价格震荡上涨。期货端,Brent主力合约上涨3.17美元/桶至60.59美元/桶,涨幅5.52%,WTI主力合约上涨3.70美元/桶至52.01美元/桶,涨幅7.66%;现货方面,英国布伦特Dtd上涨3.84美元/桶至59.51美元/桶,WTI上涨3.63美元/桶至51.59美元/桶。

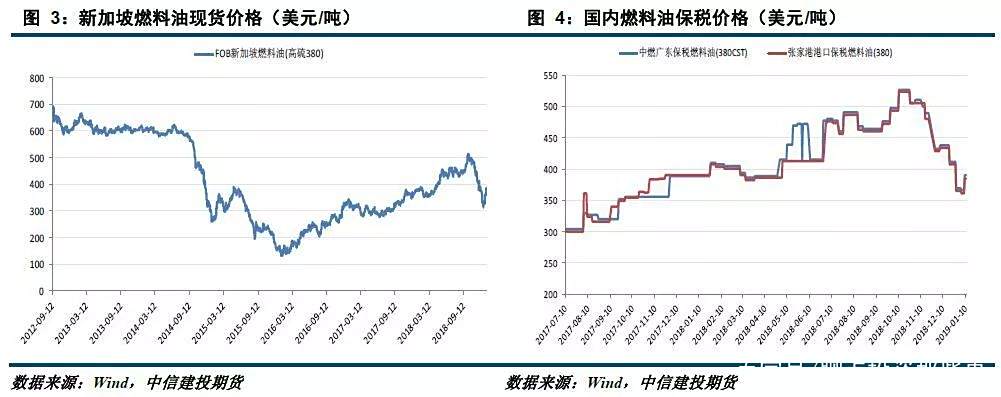

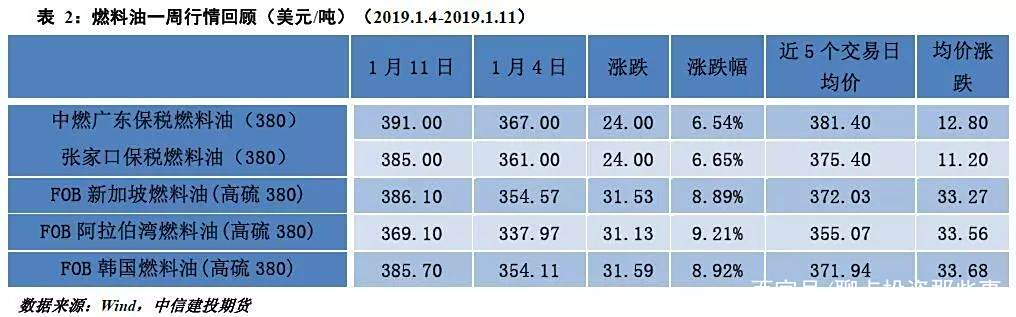

上周(1月4日-1月11日)燃料油在原油上涨及库存下降的背景下,整体走势偏强。期货端,燃料油主力合约上涨154元/吨至2646元/吨,涨幅6.18%;现货方面,中燃广东保税燃料油价格持上涨24美元/吨至391美元/吨;张家口保税燃料油价格上涨24美元/吨至385美元/吨。

2、沥青行情回顾

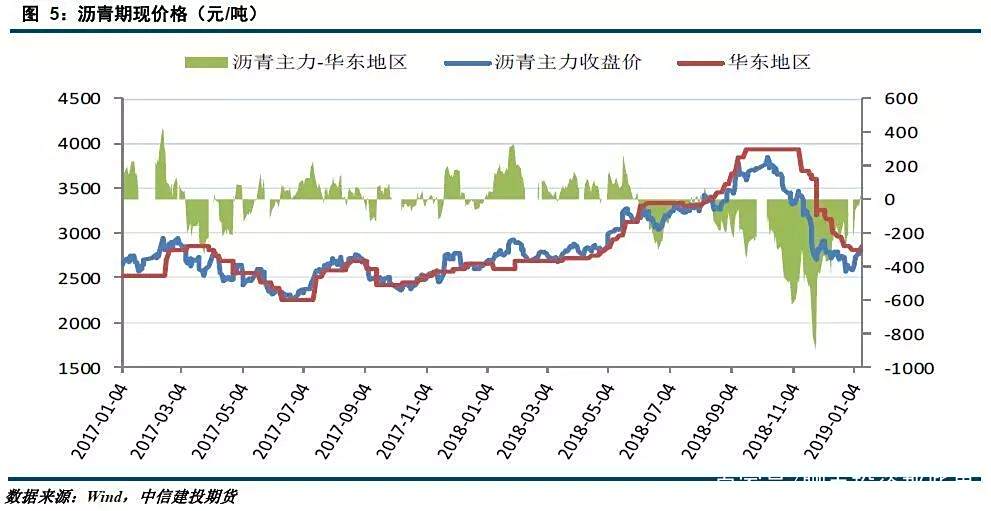

上周(1月4日-1月11日)沥青在原油上涨及贸易商冬储备货的刺激下,呈现震荡偏强走势。期货端,沥青主力合约上涨116元/吨至2852元/吨,涨幅4.24%;现货方面,华东地区市场均价持稳在2800元/吨;山东地区成交价格稳定在2800元/吨;华南地区成交价格下跌150元/吨至3100元/吨。

二 原油行业市场分析

1、宏观经济事件

美国12月消费者物价指数(CPI)较前月下滑0.1%,九个月来首次下滑,因汽油价格大跌。总体来看,美国劳工部周五发布的数据显示通胀受控,部分类别的物价上涨被其他类别物价下跌所抵消,这可能支持美联储官员最近承诺今年对加息将保持耐心的声明。

上周在北京结束的中美副部级磋商,讨论了强制技术转让、知识产权、非关税壁垒等结构性问题。据熟悉北京磋商情况的消息人士称,中方最高贸易谈判代表、副总理刘鹤本月访问美国、会晤贸易代表莱特希泽和财长努钦的希望越来越大,美国总统特朗普上周四表示,与中国在贸易问题上取得“巨大成功”。

截至1月5日当周,初请失业金人数减少1.7万人,经季节调整后为21.6万人。美国上周初请失业金人数降幅大于预期,显示就业市场继续保持强劲,可能进一步缓解对经济体质的担忧。

国家统计局1月10日公布了最新CPI数据,数据显示,2018年12月中国CPI同比上涨1.9%,时隔半年重回“1时代”,此前预期为2.1%,前值为2.2%;12月中国CPI环比与上月持平。中国12月CPI受到了油价下跌的拖累,数据显示,12月国内汽油和柴油价格分别由前一月的上涨12.8%和14.2%转为下降0.5%和0.3%,而食品价格在12月上涨2.5%,涨幅与前一个月持平。扣除食品和能源价格的核心CPI在12月同比上涨1.8%,涨幅与前一月相同。

2、原油价格分析

2.1OPEC原油供应

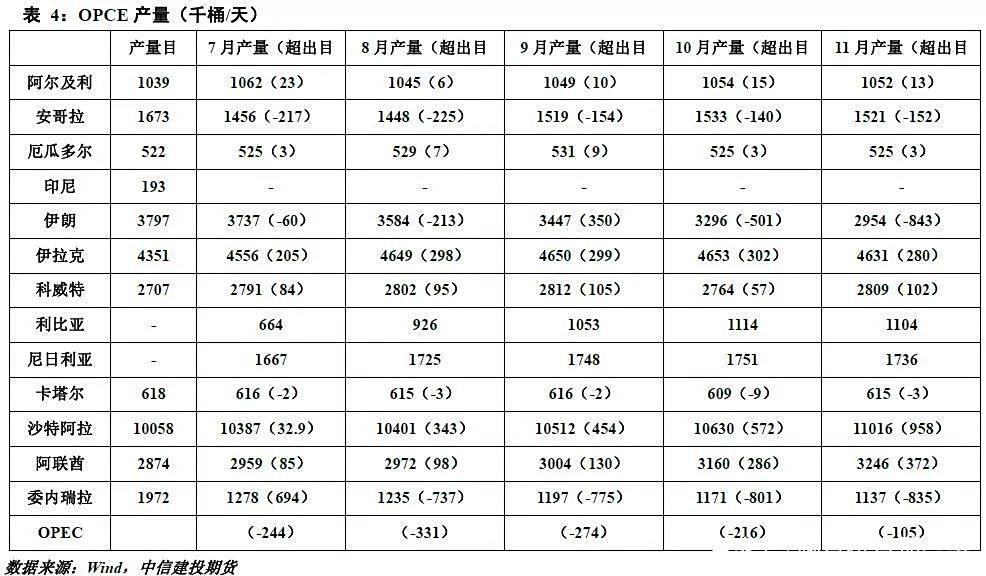

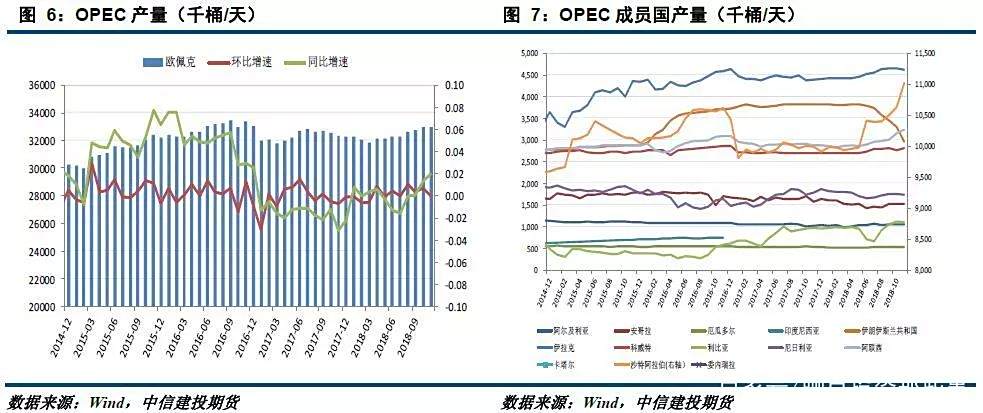

沙特预计原油供需面将继续保持乐观。沙特阿拉伯能源部长法利赫近称,据二手数据显示,OPEC在12月的产量较11月下降了60万桶/日,他预计原油需求将增长150万桶/日。同时他还证实了沙特将在1月实现原油产量1020万桶/日,较去年11月的历史新高减产近90万桶/日。此外,沙特1月原油出口将为720万桶/日,预计2月进一步降至710万桶/日。综合看,沙特削减供应加之对需求前景预期乐观,短期或将继续支撑油价。

2.2美国原油供应

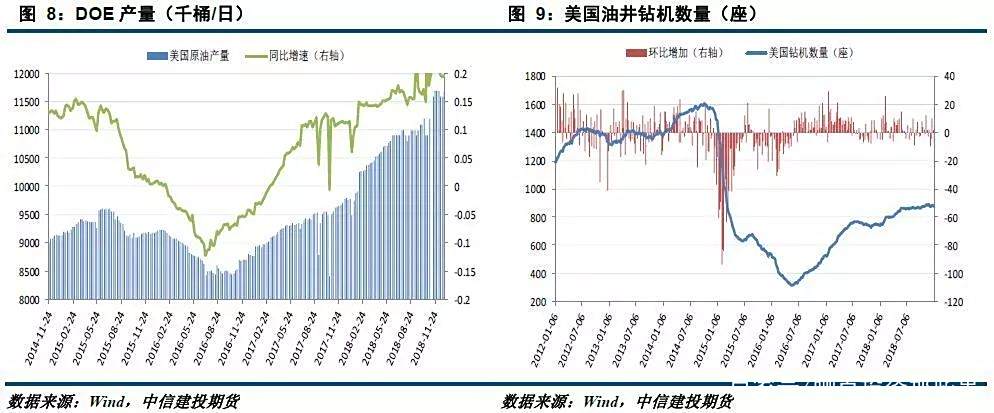

美国石油钻井数环比下降。EIA数据显示,截止1月4日当周,美国国内原油产量环比持稳在1170万桶/日,但贝克休斯布数据显示,截至1月11日当周,美国石油活跃钻井数减少4座至873座,连续两周录得下降。综合看,美国石油钻井数减少,暗示后期美国原油产量或将下降。

2.3美国原油需求

美国油品需求表现不佳,炼厂开工率环比下降。EIA数据显示,截至1月4日当周,美国汽油日需求量增加11.2万桶至873.5万桶,但馏分油日均需求量减少24.8万桶至295.5万桶,而美国炼油厂开工率96.1%,比前一周下降1.1个百分点。综合看,美国油品需求不佳或使得后期炼厂开工率下降,进一步降低原油需求。

2.4美国原油库存

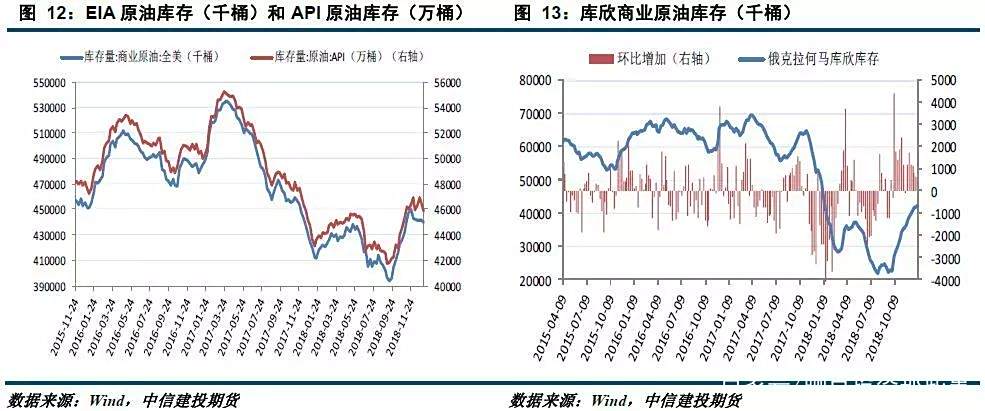

美国原油库存降幅不及预期。EIA数据显示,截止1月4日当周,美国原油净进口增加62.6万桶/日至578.1万桶/日,同时炼厂开工率下降,使得美国原油库存降幅不及预期280万桶。综合看,随着油品需求降温和净进口的增加,后期美国原油去库存进展或将放缓。

2.5国内炼厂原油加工利润

截止1月11日当周,国内炼油综合生产装置毛利润79.3元/吨,较前一周增加69.39元/吨。截止1月11日当周,迪拜原油均价为58.52美元/桶,较前一周上涨4.85美元/桶。产品收入方面,国内汽油市场均价为7142.4元/吨,较前一周上涨105.73元/吨,柴油市场均价为6170元/吨,较前一周上涨33.67元/吨。整体看,产品收入增幅超过成本,使得炼厂加工利润环比回升。

2.6技术分析

上周美原油低位反弹。从日线看,原油下方短期受黄金分割线48.95美元和20均线48美元附近支撑,若后期价格未破48美元,原油价格有望进一步向上。

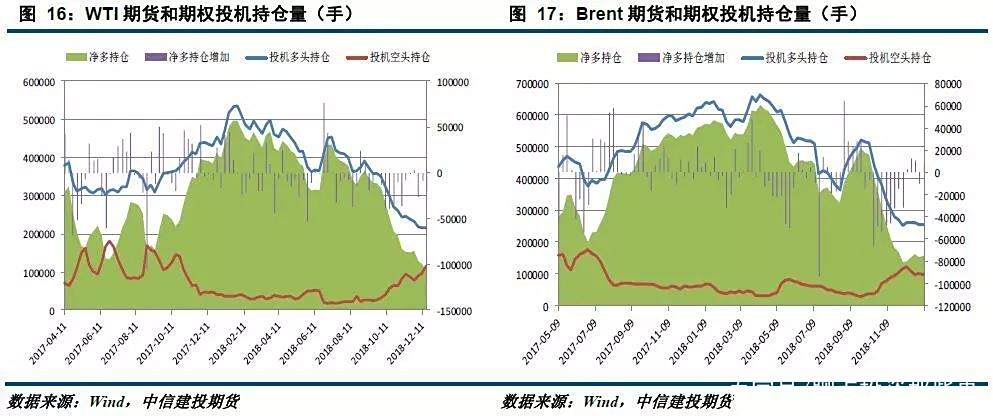

CFTC持仓周报:至12月18日当周,投机者所持WTI原油净多头头寸减少16412手合约,至115737手合约;洲际交易所(ICE)报告显,截至1月8日当周,投机者所持布伦特原油净多头头寸增加5821手至158146手合约。综合看,短期市场做多情绪有所回暖。

3、燃料油价格分析

3.1燃料油供应

上周玉皇盛世停工检修,其他炼厂大多维持稳定的加工负荷,山东地炼整体加工负荷小幅下降。隆众资讯统计数据显示,截至2018年1月11日当周,山东地炼常减压开工率为63.34%,环比下跌1.19%。本周炼厂出货顺畅库存降低,或有少量炼厂提高加工负荷,预计山东独立炼厂开工率微涨。

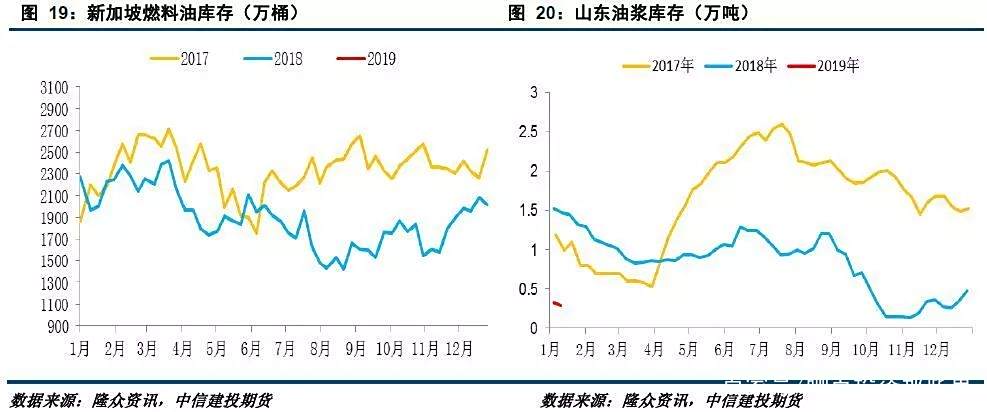

截止1月9日当周,新加坡岸上燃料油库存下降110.7万桶至1894.1万桶。国内方面,下游采购订单量增加,库存整体下降。隆众资讯统计数据显示,截止1月11日当周,山东油浆市场库存率为2.3%,环比下降0.4%。综合看,新加坡库存下降短期将对燃料油价格形成一定支撑

3.2燃料油需求

截止1月11日当周,波罗的海干散货指数(BDI)平均值为1221,环比前一周减少48.67;好望角型运费指数(BCI)平均值为2032.8,环比前一周增加48.47。后期来看,原油价格上涨或带动船运指数回升,同时随着中美贸易局势缓和,船运需求后期或将有所回暖,而船燃需求增加将对燃料油价格形成一定支撑。

3.3新加坡燃料油裂解价差

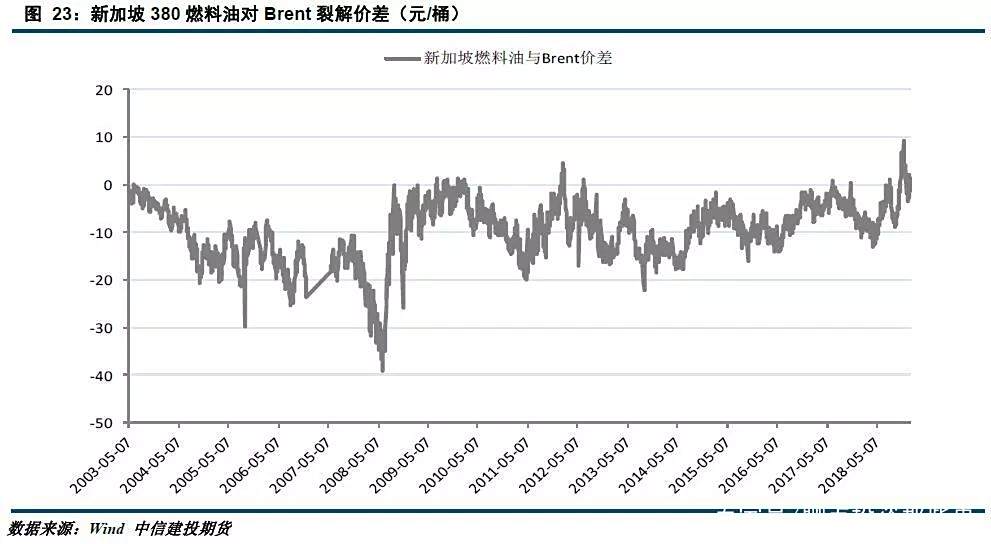

wind统计数据显示,截止1月11日,新加坡380燃料油对Brent裂解价差为1.29美元/桶,较前一周增加1.12美元/桶。上周新加坡燃料油现货价格上涨31.53美元/吨,而Brent现货价格上涨3.84美元/桶,燃料油价格上涨使得裂解价差走强。后期来看,随着燃料油供需面的改善,裂解价差有望维持强势。

4、沥青价格分析

4.1沥青供应

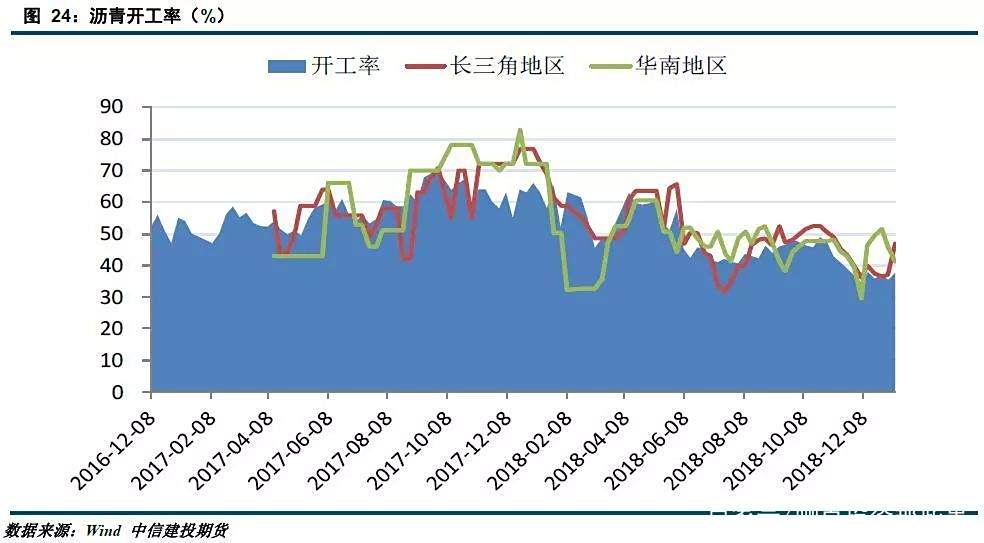

截至1月11日当周,西北地区主力炼厂正常生产,区内开工率无变化;东北地区主力炼厂正常生产,区内开工率无变化;山东地区滨阳燃化复产,区内开工率增加2.6%;华东地区福建联合与中油兴能复产,区内开工率增加10.2%;华南西南地区中油高富日产降至2500吨,区内开工率下降4.7%。综合看,上周国内沥青厂装置开工率37.6%,较前一周增加2.2个百分点。

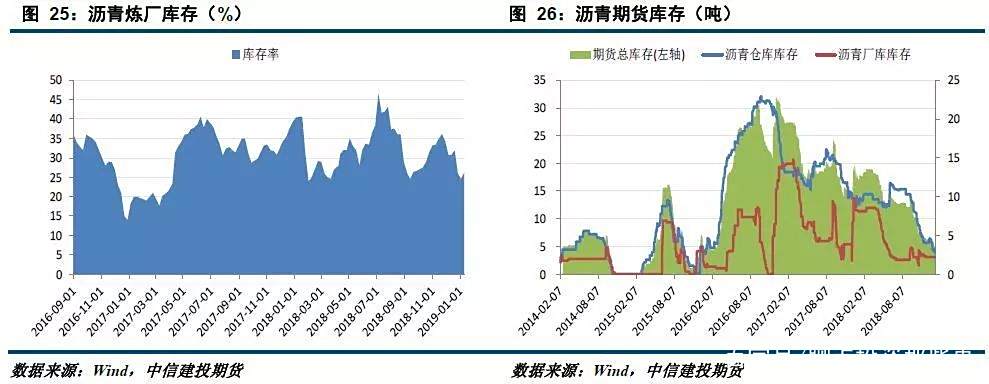

截至1月11日当周,西北地区区内刚需成交为主,部分停产炼厂消化库存;东北地区区内需求有所提振,炼厂签单良好;山东地区区内终端需求冷清,厂家库存缓慢增加;华东地区受区内天气影响,炼厂出货不顺畅,加上区内中油兴能开工,库存增加明显;华南地区茂石化多为半成品库存为主,高富降量生产,库存有所下降;西南地区船货不多,市场多消耗码头贸易商库存为主,库存小幅下降。综合看,上周国内炼厂库存增加1.67个百分点至26.2%。期货库存方面,截止1月11日当周,国内期货平均库存5.02万吨,环比下降0.2万吨

4.2沥青需求

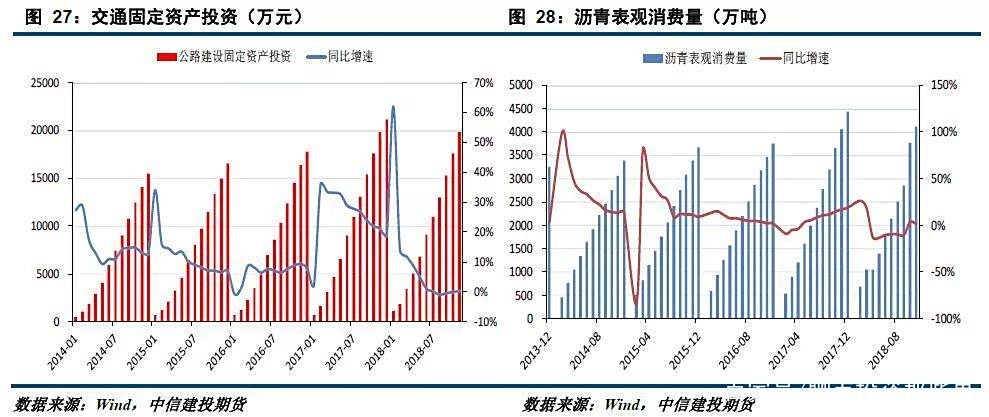

分地区来看,山东地区贸易商备货情绪有所提振,社会库存有所增加;华东地区受天气影响,下游施工受限,实际需求量较上周下降;华南地区部分刚需稳定,贸易商拿货尚可;西南地区高价需求仍较为低迷,成交多在低位。综合看,道路终端需求依然不佳,同时冬储使得贸易商库存累积,后期需求端或继续利空期价。

4.3沥青利润

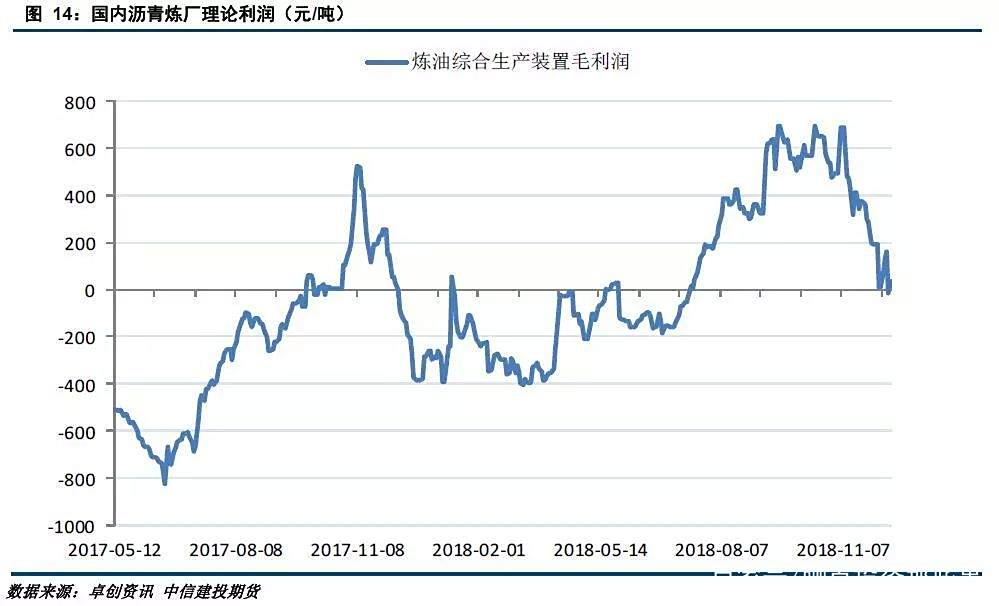

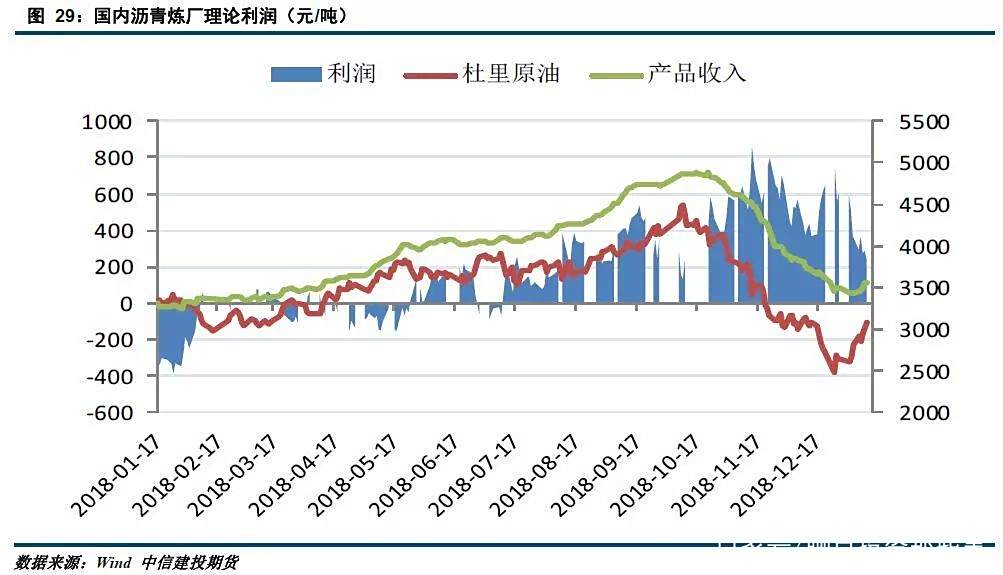

截止1月11日当周,国内沥青厂理论利润为289.59元/吨,较前一周下降200.99元/吨。上周杜里原油均价为51.54美元/桶,较前一周上涨5.11美元/桶,同时下游产品收入增加272.56元/吨。综合看,下游产品收入不及成本增幅,使得沥青炼厂利润负向移动。

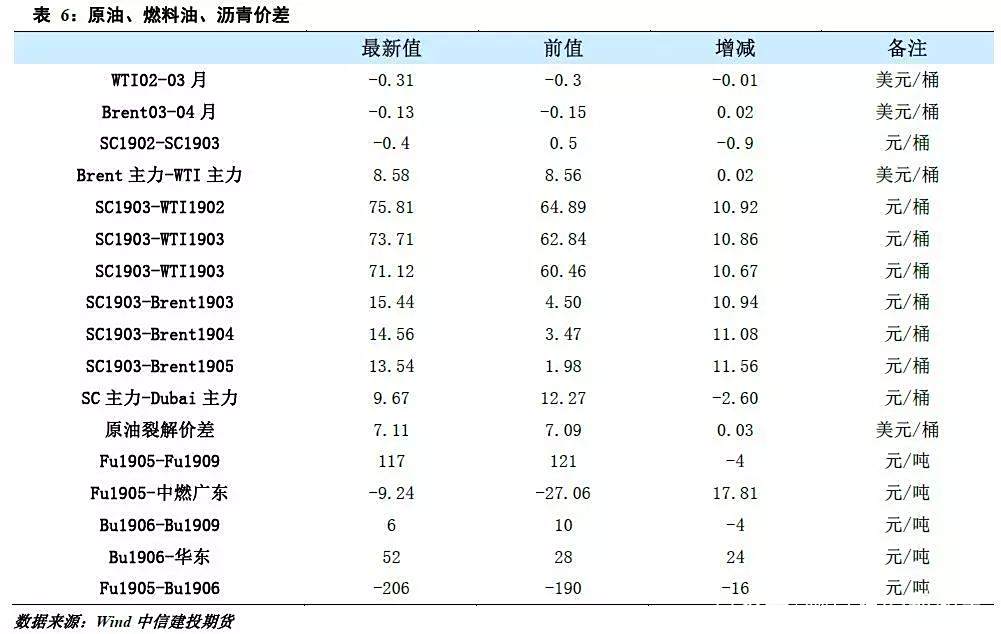

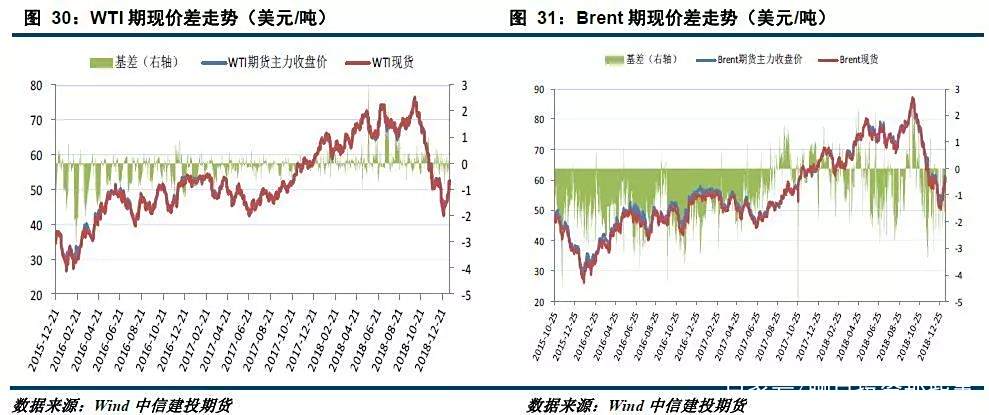

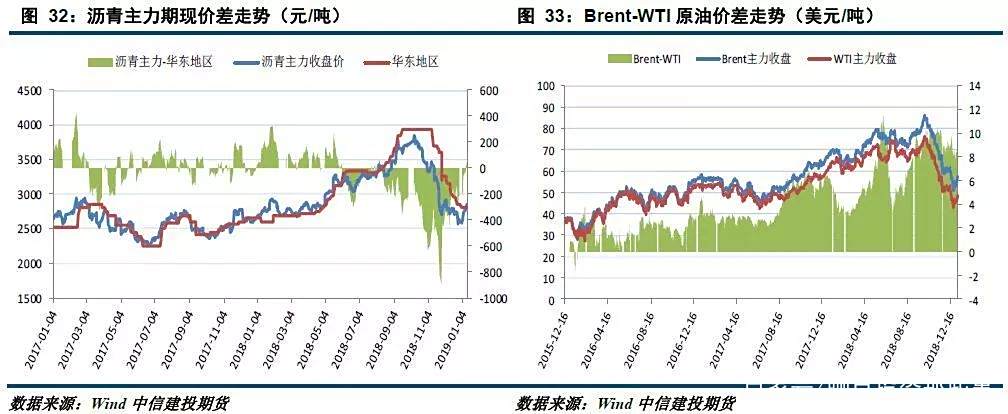

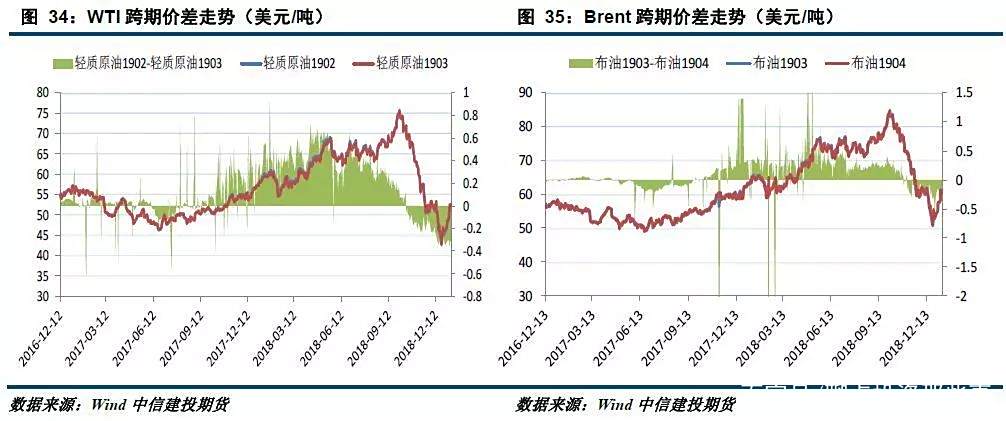

三 价差走势

四 行情展望与投资策略

原油方面,美国通胀环比回落,加息进程放缓施压美元,同时中美贸易局势缓和继续提振市场情绪。另一方面,沙特主动削减原油产量与出口,并预计需求将继续保持增长;此外,美国石油钻井数减少,暗示后期美国原油产量或将下降。综合看,宏观面与基本面利好仍存,预计短期原油下方或受支撑。燃料油方面,短期原油下跌空间有限成本端对燃料油仍有支撑,同时中美贸易局势缓和提振船燃需求,加之新加坡燃料油库存下降进一步利好燃料油价格,预计短期燃料油或呈现偏强走势。

短期原油下跌空间或有限,成本端对沥青仍有支撑。但华东和山东地区开工率增加,使得沥青供给压力显现,同时下游终端需求低迷,加速炼厂累库。综合看,基本面利空将逐步放大,预计沥青或呈现震荡偏弱走势。

策略 SC1903下方关注390-400元/桶区间支撑;FU1905下方关注2450-2500元/吨区间支撑;Bu1906上方关注2850-2900元/吨区间压力。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52