1122中大策略日报

发布时间:2018-11-22 08:50阅读:519

问一问

问一问黑色【陈逍遥 俞尘泯】:铁矿供应维持低位,短期偏强震

动力煤:目前沿海六大电厂日耗同比下降18%,库存增长34%压力犹存。后期1个月进口量的缩减成定局,后面需求主要看日耗表现。明年1-3月进口煤政策还不明朗,如果严控则电厂耗库存持续对内煤需求依旧有支撑。如果1月后进口煤配额重新恢复正常运行,则弱势延续。05方面明年供应回升大概率再加上宏观需求走弱下工业品用电量增长乏力

焦煤:目前黑色板块中,焦煤供应问题持续影响,短期难有好转,虽然目前成材市场价格已有所回落,但传到原料需要时日。此外目前1月持仓较大,随着时间临近12月,修复贴水为主。05方面宏观预期走弱下焦煤跟随黑色下行,但1000附近成本支撑将在下行中提现。

焦炭:昨日焦炭市场现货松动,钢厂提出焦炭降价100元/吨,被上游焦化厂接受,J1901下跌超过4%。虽然焦化厂开始回落,但后期12-3月终端消费淡季自下而上打压原料的情况可持续。考虑到目前焦炭盘面贴水在12%,且12月调价预期在提前兑现,盘面持仓较大,12月后焦炭上行修复概率犹存。

铁矿石:昨日铁矿石现货成交价涨跌互现,港口成交量回落,较前一交易日下降5.40%。上周铁矿石到港量环比上升108.7万吨,根据国际铁矿石发运量分析,本周矿石到港量将出现下降,港口库存压力减轻。昨日期盘大跌后企稳反弹,回到510-530区间。短期震荡偏强。

螺纹钢:昨日螺纹现货价格大跌,全国价格普降超过50元/吨,钢坯价格续跌50元/吨,现货成交量回升,较前一交易日增加2.31万吨。昨日主力盘面探底回升,减仓上行,夜盘延续强势。沙钢11月下旬螺纹出厂价下调180元/吨;找钢网统计见此啊社库下降1.1%,厂库回升2.8%,产量下降4.2%,库存暂无恶化表现。关注日内钢联产业数据,短期震荡为主。

热卷:昨日热卷价格小幅回落,钢坯价格续跌50元/吨。找钢网统计社库下降6.1%,出货加速。盘面企稳回升,关注日内钢联产业数据,短期震荡为主。

能源化工【张灵军 张骏 张韬 】:成本支撑走弱,板块弱势延续

原油:昨日特朗普发推特感谢沙特配合,EIA库存继续增加,但油价在大幅下挫后一度反弹超过4%。市场结构上看,柴油月差企稳调整,裂解价差回落,CFD曲线整体企稳,DFL走平,Brent首次行和M1-M13contango继续扩大,Brent-WTI高位回落,EFS偏弱,欧洲实货市场仍处于弱势。美国方面,汽油库存下降,汽油月差反弹,裂解价差回落;取暖油月差走弱,裂解价差回落,WTI月差Contango结构贴水走平,供给层面米德兰对WTI贴水已收窄至5美元/桶附近,巴肯以及WCS对WTI贴水仍处于高位。总体而言,实货层面仍偏弱,需继续观察,短期需关注WTI50/55/60关口的对冲反作用,市场快速下跌后有反弹需求,维持随着PADD2检修恢复基准可能向湾区转移导致Brent-WTI价差或高位回落的观点。

LLDPE、PP:受隔夜原油市场大跌影响,昨日聚烯烃期价早盘大幅低开,现货市场气氛骤降,华东市场PP拉丝主流价大降400元/吨至9400元/吨左右,PE线性煤化工出现零成交。基本面上,近期国内石化装置检修数量较少,市场供给总体保持平稳;需求端膜料需求面临季节性下滑,随着国内经济下行压力增大以及市场预期的走弱,后市聚烯烃下游制品需求难言乐观。随着供需支撑的走弱,聚烯烃市场呈现累库的态势。短期来看,聚烯烃价格下行压力犹存,尤其是PP在上游原油、甲醇以及丙烯单体等原料普跌拖累下,后市依然不乐观。操作上,维持反弹做空思路;套利方面,PP1-5跨期套利组合逢低(1-5价差)止盈离场。

PVC:期货市场早盘大幅低开,冲击现货成交,华东市场电石法主流报价回落至6400-6450元/吨,下游谨慎情绪渐浓。基本面上依然维持上游高开工、下游低库存的格局,加工企业开工率维持高位,短期刚需支撑犹存。但随着下游建筑业步入淡季,以及房地产市场景气度持续回落,中长期PVC需求难言乐观。短期来看,受市场情绪影响,PVC市场或延续震荡格局,低库存支撑下1-5价差有望继续扩大,近期关注基差及资金面变化。操作上,上周提示入场的V1901空单昨日已到达目标位,未平仓者谨慎持有,止损参考6550一线。

PTA:原油连续下跌,PTA成本端维持弱势。PTA日内报盘在1901升水240-260,递盘在1901升水210-220附近,成交价基差在220-240附近。日内现货成交区间主流在6500-6530元/吨现款自提,较低在6450,夜盘较高6660元/吨现款自提。PX价格昨晚下跌28美金。短期PTA几个供应商联合减产停车意向有所显现,如果检修落实,则对后期供需关系有所修正。聚酯方面,受成本下跌作用,聚酯产品大幅降价后,其价格也迅速达到成本线附近,如POY150D与FDY150D实际销售价格向9000元/吨靠近,若算上加工费用,也已经逼近了成本价,成本价的促销,带动了产品产销的回升。整体看,PTA产业从成本面到供需格局乃至下游运行,均呈现去库存,若原油反弹,PTA将跟随上涨。

橡胶:供应方面,国内云南产区将进入停割期,海南产区原料干含下降,国内天然橡胶进入减产期。而东南亚天胶主产区正值割胶旺季,原料产出增多,令收购价格承压下跌。尽管天然橡胶现货处于历史低位、老胶仓单注销缓解期货盘面仓单压力、市场不断有弃割、提前停割以及泰国胶农抗议的消息传出,以及库存变化趋降等利多因素,但中期天然橡胶市场供应充裕局面难有改观。不过,长期来看,橡胶上涨缺乏实质性利好,上涨动力不足,天然橡胶市场偏空趋势将难改,预计沪胶或有小幅反弹,大幅反转要等明年第一季度。

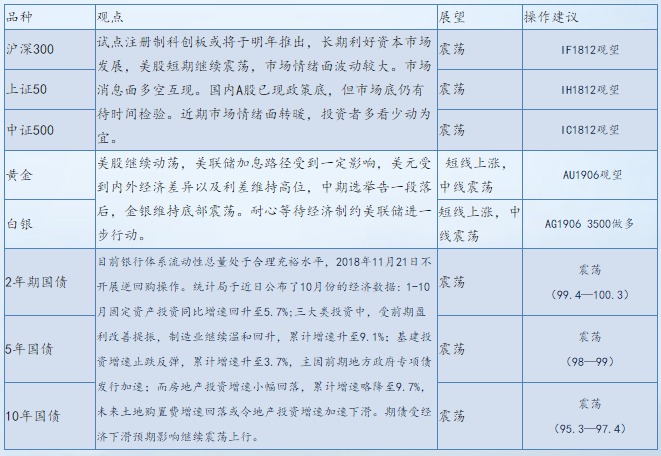

金融国债【周之云】

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08