神光2月份A股投资策略专题研究之中线组合策略

发布时间:2015-3-1 20:13阅读:483

问一问

问一问摘要:之前在报告中我们展示了alpha策略,以及短线组合的量化策略。但是对于普通的散户投资者而言,alpha策略有股票数目过多难以配置的缺陷,而短线组合又因为操作频率较快,在操作上也可能难以跟上。本篇报告对短线组合模型进行了改良,将日级别操作扩展为周级别的操作,一年下来操作次数均少于20次,较好的解决了量化投资的节奏问题。

同时在收益方面组合也表现良好。除了13年产品只有12.52%,未到20%以外,其他年份收益均在20%以上。而除了07,08年的大牛熊市最大回撤偏大以外,最大的一次回撤是2010年的16.71%,其他年份都在15%以内,2014年不到9%。作为一个只有10个股票的中线组合策略,实属难得。值得注意的是我们在此做的择时信号仅仅是依据均线系统,结合神光的确定性量化信号,在最大化遵从均线系统的情况下,实盘应该可以把最大回撤控制在15%以内。

1.1 中线组合策略理念

组合策略投资风格偏向于绩优小盘,组合股票个数压缩到10只,配合均线系统进行操作。由于操作频率低,中小投资者都可以跟着配置。

组合策略完全由历史数据推导当下的交易信号,无人为主观判断。

组合策略的目标有二:①组合指数跑赢这些年来表现较好的中小板指②将组合配合均线系统进行交易,这就构成了我们的量化策略。而该策略需要实现稳定的年度绝对收益。

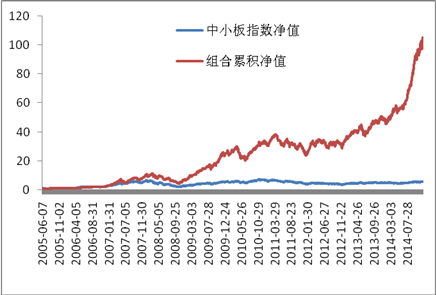

从2005-6-7号到2014-12-19号为止组合组成的指数与中小板指数累积的净值如下

图1:组合的累积净值与中小板指数累积净值

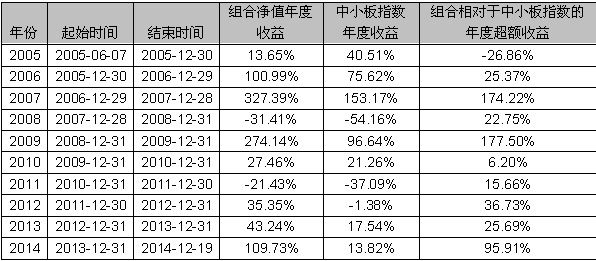

表1:组合相对于中小板指数的年度超额收益

从图1可以看到,组合指数从2005-6-7号以来累积到了102.0093663倍,而同期代表中小市值的中小板指只上涨了5.668147倍。而从表1 可以看到除了05年组合跑输了中小板指外,最近9年都是跑赢中小板指的,今年更是累计大幅跑赢了95.91%的收益率。

1.2 策略的年度操作次数以及持仓天数

表2:产品的年度操作次数以及持仓天数

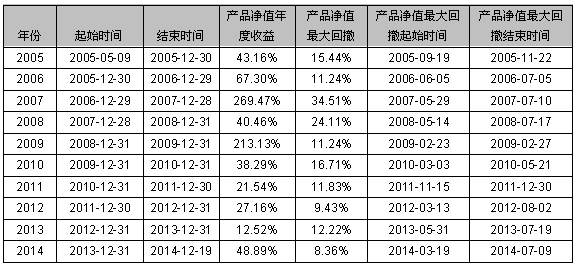

1.3策略的年度收益与最大回撤

从表3可以看到,除了13年策略只有12.52%,未到20%以外,其他年份收益均在20%以上。而除了07,08年的大牛熊市最大回撤偏大以外,最大的一次回撤是2010年的16.71%,其他年份都在15%以内,今年不到9%。作为一个只有10个股票的中线组合策略,实属难得。值得注意的是我们在此做的择时信号仅仅是依据均线系统,结合第一部分的确定性量化信号,在最大化遵从均线系统的情况下,实盘应该可以把最大回撤控制在15%以内。

1.4策略适合的目标人群

由于组合股票数目固定为10只,操作频率较低,若不考虑择时则换仓频率在一个月左右。考虑择时后换仓频率在半个月左右。 所以可以说中小散户都可以跟着配置。大户其实也可以跟进。

1.5 策略风险

当前风格在大盘,主要原因有两点:①牛市到来得到广泛认可,牛市必然指数上涨,指数上涨必须大盘股上涨,引起资金追捧大盘。 ②注册制会对小盘股的估值有压制作用。

不过根据历史经验显示,成长是市场永恒题材。优质成长股最终不会寂寞,肯定拥有表现机会,尤其在注册制靴子落地的情况下估计很长一段时间都只是优质成长股有表现机会。

1.6 策略改进

策略的量化择时只是采用了简单的均线系统。在神光之前的宏观微观共振系列研报中我们曾经提出很多的确定性的量化择时信号,具体操作时在主要参照均线系统的情况下也会更多的依赖这些确定性的信号,实盘可以说肯定会比测试盘有更好的表现。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章