分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

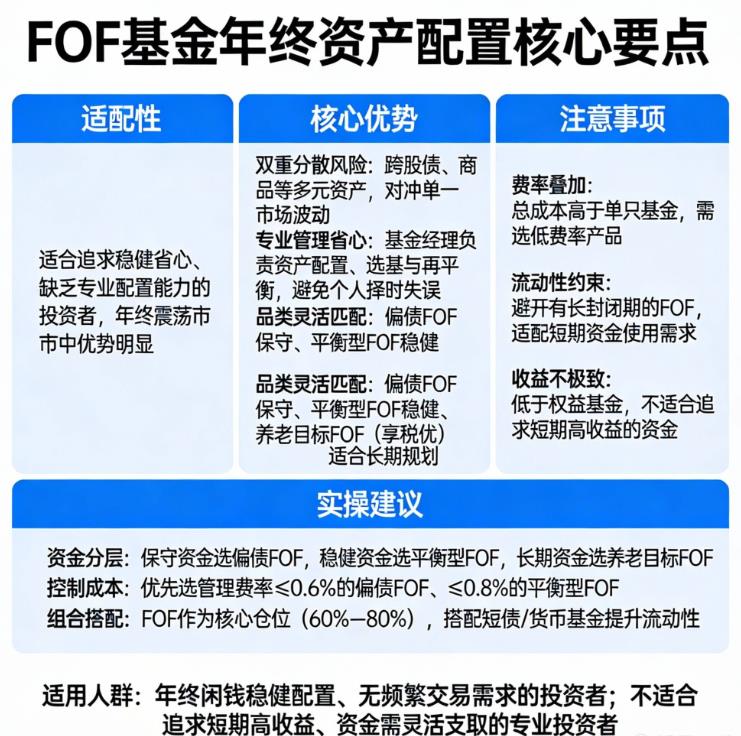

您好,FOF基金适合作为年终资产配置,尤其适合追求稳健省心、缺乏专业配置能力或时间精力的投资者,核心优势是双重分散风险、专业动态管理与多元资产适配,同时需注意费率叠加、流动性约束等问题。

核心优势(年终适配性)

1. 双重分散,平滑波动:以基金为投资标的,实现“资产分散+基金精选”的二次风险分散,跨股债、商品、海外等多元资产,利用低相关性对冲单一市场波动,年终震荡市中更稳。

2. 专业配置,减少择时:FOF经理做自上而下的大类资产配置与自下而上的基金筛选,年底自动完成组合再平衡,避免个人追涨杀跌,省心高效。

3. 品类丰富,适配不同需求:偏债FOF适合保守型,平衡型FOF适配稳健增值,养老目标FOF(Y份额享税优)适合长期养老规划,可匹配年终不同风险偏好的资金安排。

4. 2025年表现验证:截至12月24日,全市场FOF年内全部正收益,约88%跑赢基准,多元配置有效性凸显,契合年底落袋为安与稳健增值诉求。

潜在短板(年终配置需注意)

1. 费率叠加:FOF本身有管理费,叠加底层基金费用,长期成本高于单只基金,低收益环境下影响实际回报。

2. 流动性限制:部分FOF有持有期(如3个月/1年),年终资金若需灵活周转,需避开封闭期产品。

3. 收益不极致:偏债FOF收益低于权益基金,平衡型FOF波动高于纯债/大额存单,不适合追求短期高收益或极致保本的资金。

4. 依赖管理人能力:若配置策略失误或选基不当,仍可能跑输基准,需筛选过往配置能力与风格稳定的产品。

年终配置实操建议

1. 资金分层匹配:保守资金选偏债FOF(固收为主、权益为辅),稳健资金选平衡型FOF(股债均衡),长期资金选养老目标FOF(税优+生命周期调整)。

2. 规避流动性陷阱:年底3–6个月内要用的资金,优先选开放期FOF或短持有期产品,避免封闭期锁定。

3. 控制费率成本:优先选管理费率≤0.6%的偏债FOF、≤0.8%的平衡型FOF,降低叠加成本影响。

4. 筛选优质管理人:看近2–3年业绩稳定性、最大回撤、超额收益一致性,优先选重视资产配置而非单纯选基的团队。

5. 组合搭配:FOF可作为核心仓位(60%–80%),搭配少量短债基金、货币基金提升流动性,或小额指数基金增强弹性。

适用与不适用人群

- 适用:年终有闲钱、追求稳健省心、无频繁交易需求、希望专业团队做配置的投资者,尤其适合基金定投或养老规划人群。

- 不适用:追求短期高收益、资金需随时支取、能精准择时与选基的专业投资者。

结论

FOF是年终资产配置的优质工具,核心价值在于“专业+分散+省心”,适配多数投资者的稳健需求。只要匹配自身风险偏好、控制费率与流动性,就能有效应对市场波动,实现资金的平稳增值。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-29 22:05

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047