分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

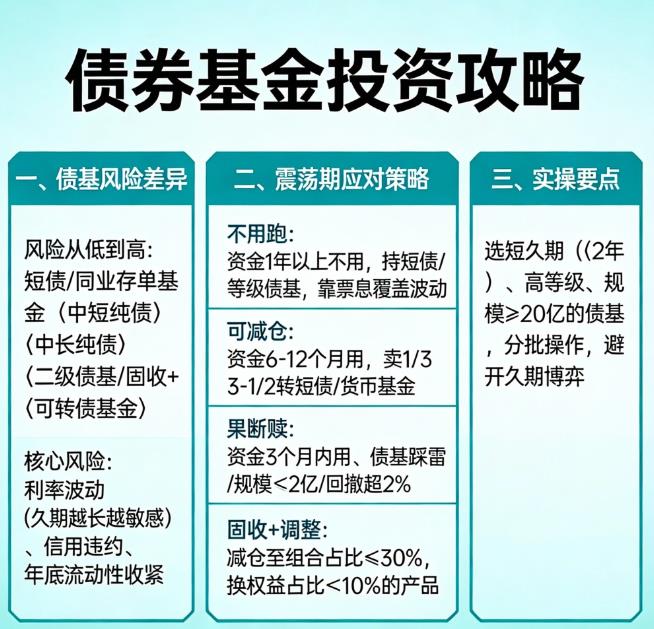

您好,债券基金整体是中低风险(低于股票基金、高于货币基金),短债/高等级债基风险更低;近期债市震荡多为短期因素驱动,不是趋势性反转,不用盲目“跑”,按资金期限与风险承受调整更理性。

一、债券基金的风险与差异

- 风险等级排序(从低到高):短债/同业存单指数基金<中短久期纯债(久期<3年)<中长纯债<二级债基/固收+<可转债基金。短债最大回撤通常<1%,中长纯债一般<3%,二级债基/固收+可能达3%-5%。

- 核心风险:

1. 利率风险:利率与债价反向,久期越长波动越大,这是近期震荡主因。

2. 信用风险:持仓债违约会致净值大跌,高等级信用债/利率债可降低风险。

3. 流动性风险:年底资金回笼、大额赎回可能引发被动抛售与净值波动。

- 风险可控:只要不踩信用雷,票息会逐步覆盖短期价格波动,长期持有(≥6个月)多能修复回撤。

二、近期债市震荡要不要跑?分情况应对

1. 不用跑:资金1年以上不用,持短债/高等级信用债/规模>20亿债基,仅短期波动,票息可覆盖小幅回撤,持有到期更划算。

2. 可减仓:资金6-12个月要用,或持中长债/小规模债基,可卖1/3-1/2转短债/货币基金,留短久期、高流动性债基持仓观望。

3. 果断赎回:资金3个月内要用;债基踩雷、规模<2亿、久期超5年且回撤超2%;年底前锁定收益、转货币基金避险。

4. 固收+调整:波动超预期,可减仓至组合占比≤30%,换均衡固收+(权益占比≤10%)。

三、实操避坑要点

1. 选标的:优先短久期(久期<2年)、高等级信用债(AAA占比高)、规模>20亿的债基。

2. 控节奏:分批买入/卖出,避免单笔大额操作引发冲击成本。

3. 盯信号:单月跌超3%或连跌3个月、持仓债出现信用风险,及时止损或换基。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-29 15:00

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

18810521288

18810521288

电话咨询

电话咨询