分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

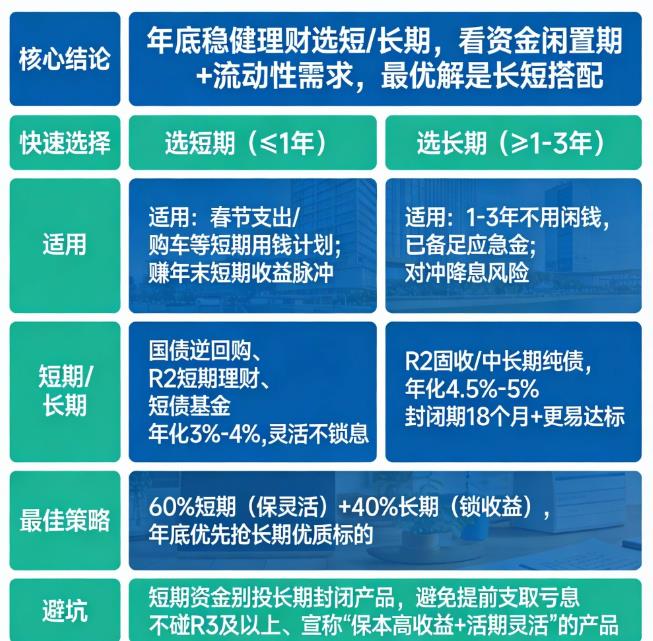

您好,年底稳健理财选短期还是长期,核心看资金闲置期限、流动性需求与降息对冲诉求,最优解是“长短搭配”,而非二选一。

一、快速对号入座(1分钟判断)

1. 选短期(≤1年,含1-3个月)

- 适用:有春节支出、装修/购车等短期用钱计划,或仅想赚年末资金面偏紧的“短期收益脉冲”(如国债逆回购、短期纯债)。

- 核心:流动性优先,R2级短期理财/短债年化3%-4%,不锁长期、避免提前支取亏息。

2. 选长期(≥1-3年,闲钱无急用)

- 适用:养老/教育金等1-3年不用的资金,已备足6-12个月应急金。

- 核心:锁定R2级固收+/中长期纯债年化4.5%-5%收益,对冲后续降息风险,封闭期18个月+更易达目标收益。

3. 最佳策略:短长搭配

- 比例:60%短期(灵活)+40%长期(锁息),兼顾流动性与收益,年底额度紧时优先抢长期优质固收类。

二、产品速配(按期限)

- 短期(1-12个月):国债逆回购(年末高峰3%-5%)、R2短期银行理财、短债基金,灵活支取不耽误用钱。

- 长期(1-3年):银行理财子固收(18个月+,年化5%左右)、中长期纯债,稳健优先、回撤<0.5%。

- 超长期(3年+):养老理财(年化5.5%-6.6%),适合5年+闲置资金。

三、年底避坑

- 短期别碰封闭期长的产品,长期别用短期资金投,避免流动性风险。

- 不碰R3及以上、宣称“保本5%+活期灵活”的产品,多为误导。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-29 10:08

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

18810521288

18810521288

电话咨询

电话咨询