分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

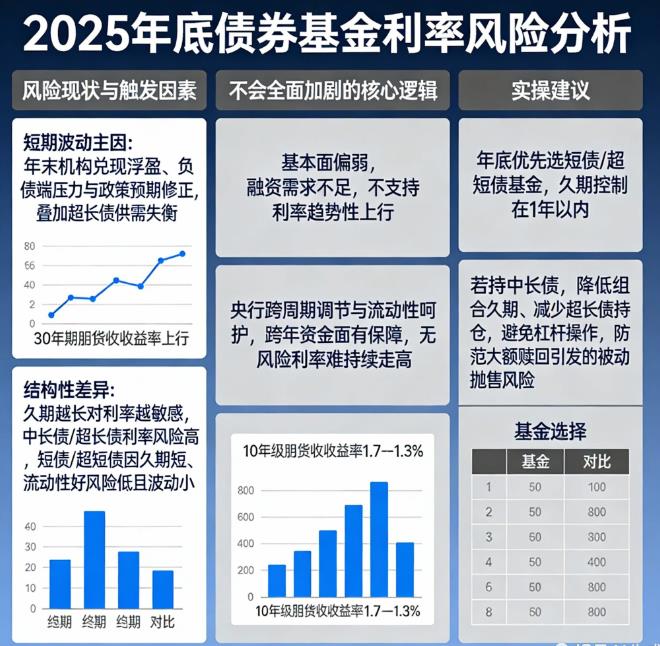

您好,2025年底债券基金利率风险**不会趋势性加剧,但结构性分化明显**,中长债与超长债短期波动更大,短债风险可控,核心要点如下:

1. **风险现状与触发因素**

- 短期波动主因是年末机构兑现浮盈、负债端压力与政策预期修正,叠加超长债供需失衡,30年期国债收益率上行带动对应债基净值回调。但货币政策宽松方向未变,10年期国债收益率核心区间1.7%-1.9%,上行空间有限。

- 结构性差异:久期越长对利率越敏感,中长债/超长债利率风险高,短债/超短债因久期短、流动性好,风险低且波动小。

2. **不会全面加剧的核心逻辑**

- 基本面偏弱,融资需求不足,不支持利率趋势性上行。

- 央行跨周期调节与流动性呵护,跨年资金面有保障,无风险利率难持续走高。

3. **实操建议**

- 年底优先选短债/超短债基金,久期控制在1年以内。

- 若持中长债,降低组合久期、减少超长债持仓,避免杠杆操作,防范大额赎回引发的被动抛售风险。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-28 19:49

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047