分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

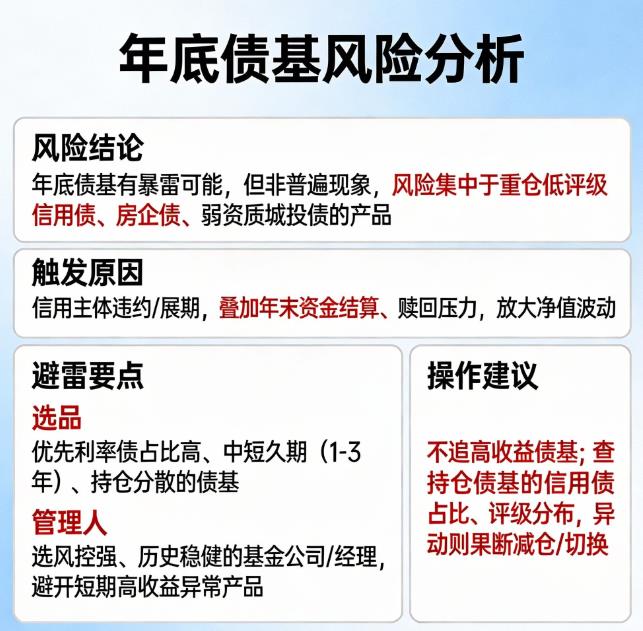

您好,年底债基存在因信用事件 “暴雷” 的可能,但并非普遍现象,风险集中于部分高风险债基,整体可控。以下是要点:

一、暴雷概率与触发因素

概率:多数债基以利率债、高评级信用债为主,风险低;仅过度信用下沉、重仓高风险主体(如部分房企债、弱资质城投债)的债基,年底因资金结算、机构避险与流动性压力,易因单一信用事件引发净值大跌。

关键触发:地产债展期、低评级主体违约等超预期事件,叠加年末赎回压力与被动减仓,会放大波动,个别债基可能出现 “踩雷” 式回撤。

二、避雷与应对

选品:优先利率债占比高、久期短(1-3 年)、杠杆适中(≤120%)、持仓分散的债基,避开过度配置低评级信用债的产品。

看管理人:选信用研究与风控完善、历史业绩稳健的基金公司与基金经理,避开短期高收益异常的产品。

操作:年底不追高收益债基,若持有的债基净值异动,立即查持仓并果断减仓或切换,保留流动性应对赎回压力。

三、结论

安全场景:持利率债为主、中短久期、分散持仓的债基,年底暴雷概率极低。

风险场景:持过度信用下沉、重仓单一高风险行业债的债基,需警惕净值大幅回撤。

行动:速查持仓债基的信用债占比、评级分布与久期,不符合要求则尽快调整。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-28 19:29

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047