分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

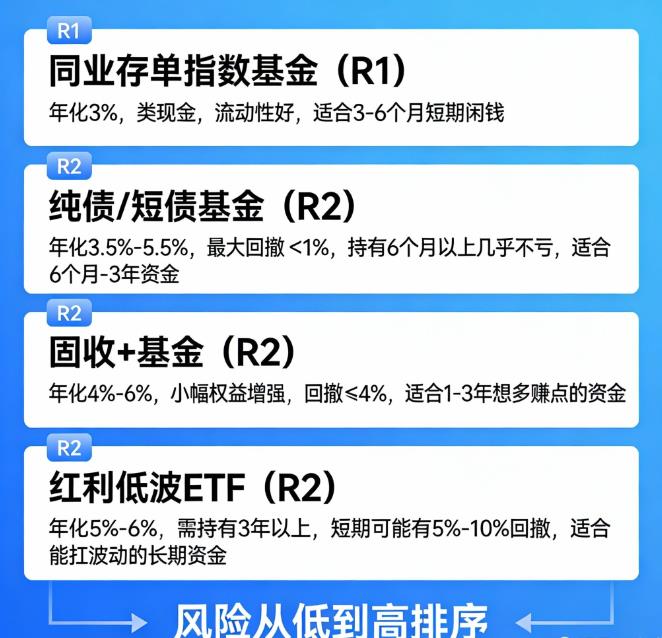

您好,有不少风险低、收益通常高于存款的基金,核心选 **纯债/短债、同业存单指数、固收+、红利低波ETF** 这几类,均为R1-R2低风险,收益覆盖3%-6%区间,适配不同资金期限与波动耐受度。

四类优选基金(2025年12月参考)

1. **纯债/短债基金(R2,低波动)**

只投国债、AAA信用债,不碰股票;年化3.5%-5%,最大回撤多<1%,持有6个月以上亏损概率极低。短债更灵活(30-90天持有期),年化3.2%-3.8%;中长期纯债年化4%-5.5%,适合6个月-3年闲钱。

示例:招商产业债A、易方达纯债、博时安盈短债。

2. **同业存单指数基金(R1,类现金)**

跟踪银行同业存单指数,主要投1年以内高评级存单;年化约3%,流动性好,波动极小,收益高于货币基金与多数现金管理类理财,适合替代3-6个月短期存款。

示例:南方同业存单指数基金、富国同业存单指数基金。

3. **固收+基金(R2,稳中求进)**

债券占比80%-90%,少量权益/可转债(≤20%)增强收益;年化4%-6%,回撤通常≤4%,适合1-3年资金,想略增收益又不愿承担纯股波动。

示例:易方达增强回报A、招商安盈债券A。

4. **红利低波ETF/指数基金(R2,长期稳健)**

投低估值、高股息蓝筹(银行、公用事业等),股息率4%-5%+;长期年化5%-6%,但短期可能有5%-10%回撤,适合能持有3年以上、接受波动换收益的情况。

示例:红利低波ETF(512890)、华泰柏瑞中证红利ETF。

关键提醒

- 风险与收益匹配:纯债/存单几乎稳赚,固收+小幅波动,红利类需扛短期回撤,按资金期限与风险承受力选。

- 避坑要点:纯债避开高杠杆/低评级债;固收+看权益仓位与回撤历史;红利类必须长期持有平滑波动。

- 50万配置建议:60%-70%纯债/存单(打底稳收益),20%-30%固收+(增强),10%以内红利类(长期配置)。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-22 15:21

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047