分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,10万对多数城市而言,刚需且能快速补首付、收入稳可先买房;非刚需或资金/收入不稳,优先投资(含投资自己)攒首付、提收入,更具弹性。

一、先买房的适用情况

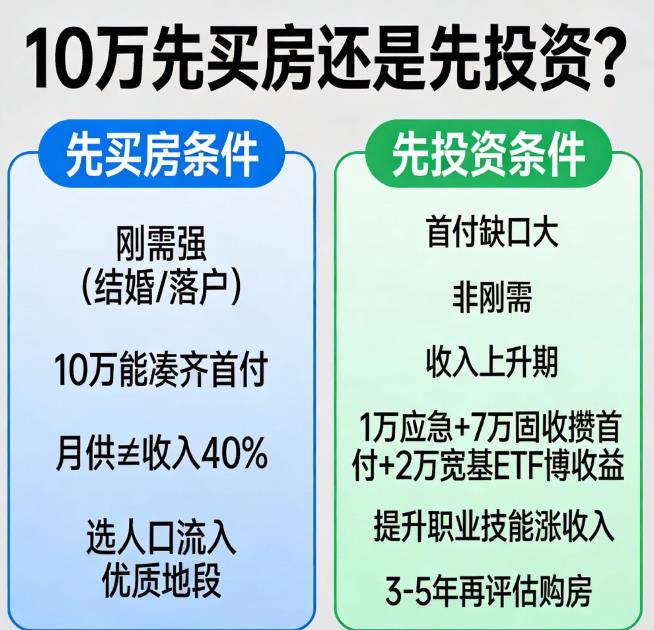

1. **刚需强且首付可快速补齐**:有结婚/落户等硬需求,10万加亲友借款能凑齐当地最低首付(如西安最低15%,200万房产需30万首付),且月供不超家庭月收入40%,收入稳定无断供风险。

2. **城市与地段优质**:选人口流入、产业强的核心区域,房产保值性强,能接受流动性差、持有成本与短期波动。

二、先投资的适用情况

1. **首付缺口大或非刚需**:10万离最低首付差距大,无明确购房时间,或仅为投资而非自住,房产短期升值空间有限。

2. **收入与职业上升期**:把资金分两部分,一部分投低风险固收(短债/纯债基金,年化3%-4%)攒首付;另一部分投入职业技能提升,提高收入增速,这是更高效的“投资”。

3. **追求资金弹性**:投资组合(货币基金+固收+宽基ETF)流动性好,可应对突发资金需求,避免被迫割肉,同时有机会实现年化5%-8%收益,更快积累购房资金。

三、执行建议

1. 刚需买房:控制总价与月供,预留1年房贷备用金,选核心区小户型,降低流动性与贬值风险。

2. 优先投资:1万留作活钱应急,7万投稳健固收,2万投宽基ETF/均衡基金,每月工资结余定投,同时用小部分资金提升职业技能,3-5年再评估购房时机。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-22 15:02

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047