分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

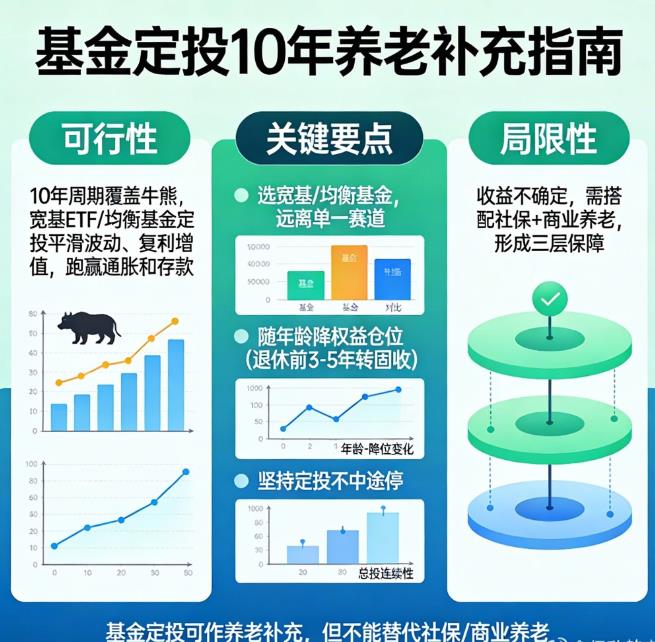

您好,基金定投10年**可以作为养老准备的重要组成部分**,但不能单独作为养老的全部资金来源,核心在于**标的选择、仓位控制和长期纪律**。

1. **可行性核心逻辑**

长期来看,权益类资产(如宽基ETF)的年化收益大概率跑赢通胀和存款利率,定投又能通过“分批买入”平滑市场波动,降低择时风险。10年周期足以覆盖多轮牛熊,分摊短期下跌的影响,积累复利效应。对于养老来说,这笔钱可以作为**补充养老金**,提升退休后的生活质量。

2. **关键前提(决定最终效果)**

- **标的要稳**:优先选宽基ETF(沪深300、中证500)或优质均衡型基金,避开单一行业、高波动赛道,降低长期踩雷风险。

- **仓位要适配**:根据年龄调整,比如距离退休还有10年以上,可配置60%-70%权益类基金+30%-40%纯债/短债基金;临近退休前3-5年,逐步降低权益仓位,换成固收类锁定收益。

- **纪律要严**:坚持每月定投,不因为市场暴跌而暂停,不因为短期上涨而止盈过早;避免频繁换基、追热点。

3. **局限性(需配套规划)**

基金定投的收益有不确定性,无法保证固定回报;且10年积累的资金规模,取决于每月投入金额和市场表现。因此,养老规划还需要搭配**社保养老金**(基础保障),条件允许的话可补充商业养老保险,形成“社保+定投基金+商业养老”的三层结构。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-22 11:51

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询