分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

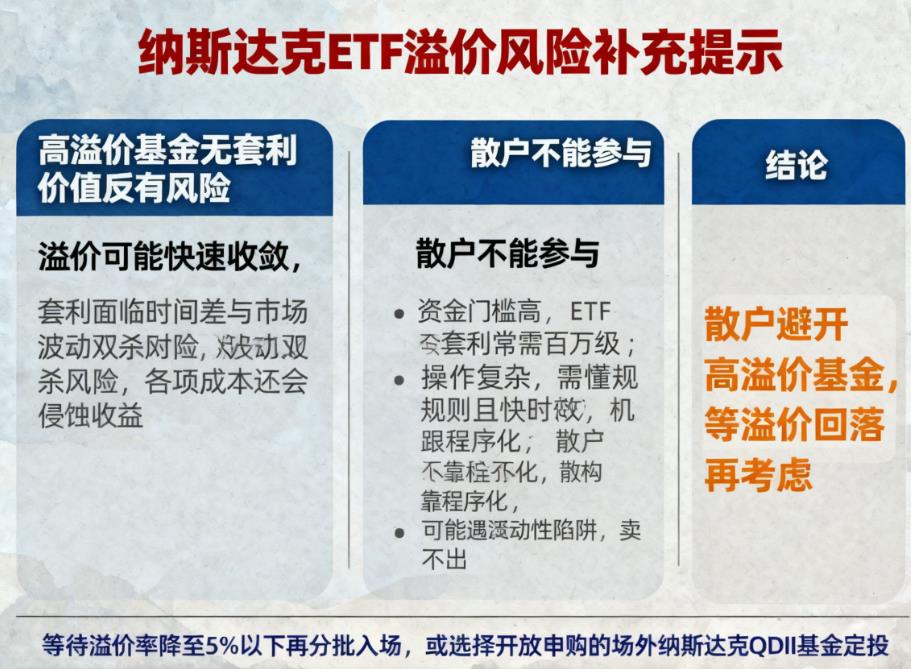

您好,基金溢价太高不仅没有理想的套利空间,反而暗藏诸多套利风险,而散户受资金、操作等多重限制,基本难以参与这类基金的套利,大概率是“得不偿失”,以下是具体分析:

1. **基金溢价太高时的套利风险**

- **溢价快速收敛风险**:高溢价往往是短期资金炒作的结果,一旦套利资金涌入或市场情绪降温,溢价率会快速收缩甚至消失。比如2025年某只LOF溢价率超30%后,当天下午就快速回落,短短几日就因套利资金入场而掉头大跌。对于试图套利的投资者来说,若操作稍有延迟,原本的价差收益就会荡然无存。

- **时间差与波动风险**:套利存在明显时间周期,像LOF溢价套利需场外申购后等待T+2日左右份额才能到场内卖出,ETF套利也需T+1或T+2日才能卖出申购的份额。这期间若基金净值因对应市场(如纳斯达克指数)调整而下跌,叠加溢价收敛,可能出现“净值跌+溢价缩”的双杀局面,导致套利亏损。

- **成本侵蚀收益风险**:套利涉及多项成本,比如买入成分股的佣金、基金申购费、卖出基金的手续费等。20%的高溢价看似可观,但跨境ETF还可能有外汇结算相关成本,若期间汇率波动不利,再加上各项交易费用,实际能落到口袋的收益会大幅缩水,极端情况下成本甚至会超过溢价带来的价差。

2. **散户难以参与高溢价基金套利的原因**

- **资金门槛高**:ETF套利通常有最小申赎单位要求,大多是100万份起步,这需要百万级资金来购买对应的一篮子成分股并申购ETF份额,远超普通散户的资金承受范围。而像纳斯达克相关的跨境ETF,还常因QDII额度限制暂停场外申购,散户连基础的申购环节都难以完成,更别提套利。

- **操作难度超出能力范围**:套利对时效性要求极高,机构普遍用程序化交易和交易所直连设备,能在微秒级完成操作。但散户靠手动操作,很难跟上溢价波动的节奏,等完成申购、转托管等流程时,溢价大概率已消失。且套利需熟悉基金申赎规则、成分股清单等,操作步骤繁琐,散户容易出现指令输入错误、时间点把控不当等操作失误。

- **流动性陷阱难规避**:部分高溢价基金其实规模小、成交量低,比如有些LOF日均成交额不足1万元。散户即便侥幸完成申购,想在场内卖出时,也可能因找不到接盘者,只能折价抛售,反而亏损。同时,游资常利用这类基金流动性差的特点炒作,制造虚假溢价,散户很容易误判套利机会,最终沦为高位接盘者。

综上,高溢价基金的套利对散户而言是高危操作,并非可行的盈利方式。散户更适合规避这类高溢价产品,若看好对应市场,可等待溢价回落至合理区间后再考虑配置。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以右上角点击【+微信】或者【咨询TA】,我们这边有【免费的理财课程和实操跟投群】,还有资深的投顾老师1v1伴投指导,可以推荐给您。

发布于2025-12-1 23:46

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047