分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

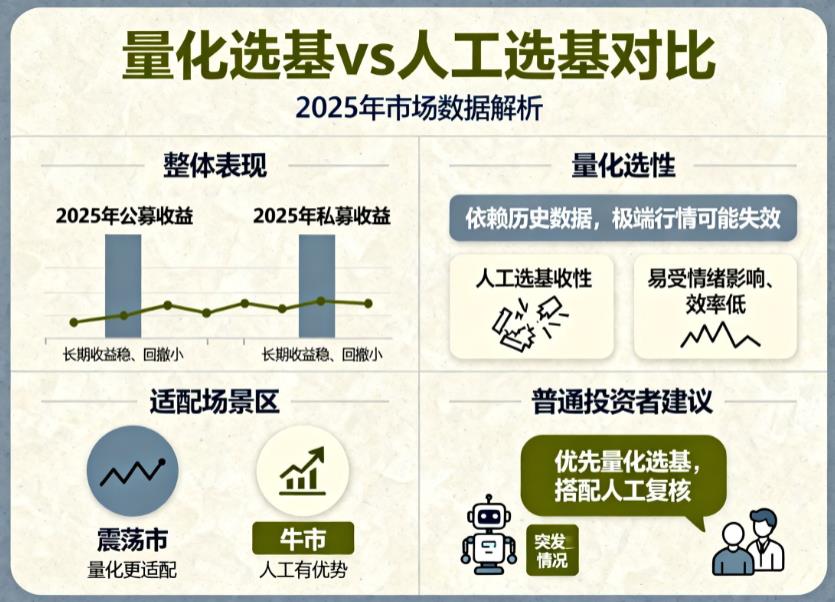

您好,从 2025 年的市场数据来看,量化选基在收益稳定性、风险控制等方面的实际表现整体优于人工选基,但人工选基在应对极端突发情况、挖掘隐性机会上有不可替代的价值,两者的表现差异会随市场环境变化,以下结合具体数据和场景详细说明:

收益层面:量化选基整体收益更高,稳定性更强

量化选基不管是公募还是私募领域,2025 年都交出了优于人工选基的收益答卷。公募量化基金平均收益 22.64%,远超同期普通股票型基金的 20.62% 和偏股混合型基金的 18.29%;私募方面,量化多头策略平均收益 36.76%,比主观多头策略高出 7.04 个百分点。而且长期维度上,2018 - 2022 年 5 年间,量化多头产品累计收益 135.74%,主观多头仅 50.13%。此外量化选基收益分布更集中,像主动量化基金夏普比率中位数 0.43,高于股票型人工选基的 0.25,意味着承担单位风险能获得更高回报。

风险控制:量化选基抗跌性突出,回撤更可控

量化模型的纪律性让其在风险控制上优势明显。2022 年熊市时,量化多头产品平均亏损仅 6.66%,而人工操作的主观多头产品亏损达 17.41%。2025 年市场多次回调中,博时某量化基金通过模型提前调仓,把最大回撤控制在远低于同类人工管理基金的水平;诺安多策略 A 等量化产品,下行风险也排在同类前 1/4。反观人工选基,容易因犹豫或误判错过止损时机,2025 年 6 月就有不少主动基金因持仓调整滞后,亏损幅度达 15%,而同期同类量化基金跌幅多在 7% 左右。

不同市场环境:量化适配性更广,人工难抵极端行情

震荡市中,量化的均值回归策略能通过高频小幅套利积累收益,2025 年 10 月中证偏股基金指数下跌 2.21%,量化基金收益率中位数仍高于市场平均;而人工选基常因纠结赛道切换,陷入 “追涨杀跌” 的困境。

牛市里,量化的动量因子策略可精准捕捉持续上涨股票,2025 年量化多头策略平均收益 36.76%,表现优于多数人工管理的多头基金。

面对突发政策变动、行业黑天鹅等情况,人工选基虽能凭经验快速调整,但整体上,多数普通人工投资者难以及时应对,而头部量化机构会通过每周迭代模型,一定程度上降低突发风险影响。

局限性对比:两者均有短板,影响实际表现

量化选基的短板会制约其特定场景下的表现,比如过度依赖历史数据,若市场出现与历史完全不同的走势,模型可能失效;且难以及时捕捉基金经理离职这类主观因素对基金的影响。而人工选基虽能通过调研挖掘隐性机会,但效率极低,难以处理海量数据,还容易受情绪干扰,普通投资者的人工选基甚至常因跟风热点,导致收益大幅波动,数据显示人工筛选因子时,50% 的因子实盘后会失效,而量化策略因子有效性验证准确率达 90%。

综上,对普通投资者而言,量化选基的实际表现更优,尤其适合追求稳健收益、没时间盯盘的人群;若能将量化选基作为初选工具,再通过人工复核排除基金经理变动、模型适配性等问题,可进一步提升投资胜率 。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-27 17:51

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047