分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

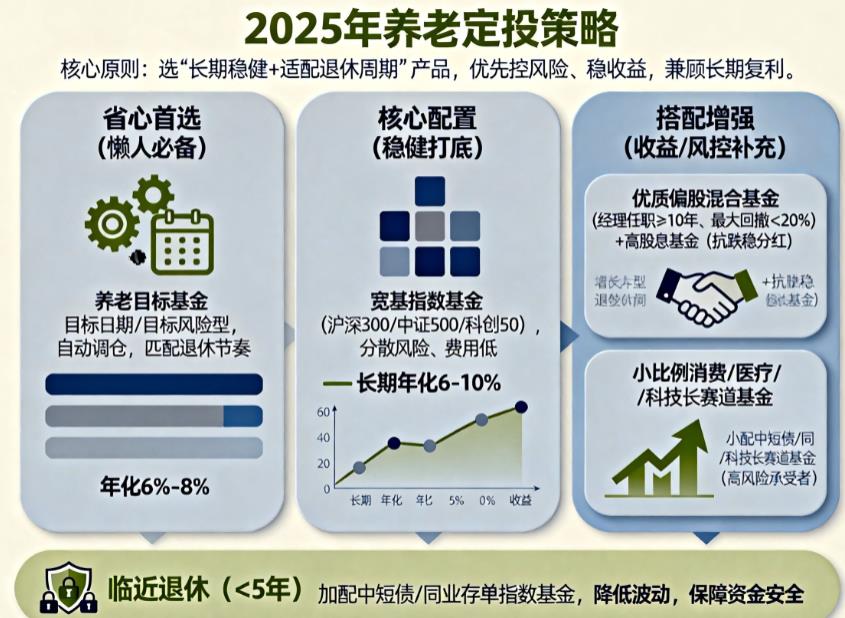

您好,2025 年定投基金养老,核心是选长期稳健、适配风险、契合退休周期的产品,可按 “核心 + 搭配 + 省心” 的思路选择,适配不同风险偏好和操作需求,具体如下:

核心配置:宽基指数基金(养老定投基石)

这类基金覆盖范围广、风险分散,受人为因素干扰小,费用低,能分享宏观经济长期增长红利,很适合作为养老定投的核心。比如沪深 300 指数增强基金,聚焦 A 股 300 家行业龙头,2025 年年化约 6.2%,表现稳健;中证 500 指数基金侧重中小盘股,成长潜力更高;若想布局科技领域长期机会,还可搭配科创 50 指数基金。长期定投能平滑市场波动,年化收益大概率稳定在 6%-10%。

搭配配置:混合型 / 高股息 / 行业主题基金(增强收益或平衡风险)

优质偏股混合型基金:由经验丰富的基金经理主动调整股债仓位,行情好时能赚超额收益,行情差时可控制回撤。选择时优先挑基金经理任职超 10 年、近 5 年最大回撤<20% 的产品,这类基金历史年化多在 8%-12%,适合想提升收益且能接受小幅波动的投资者。

高股息基金:追踪红利低波动指数,持仓多是大秦铁路、中国神华等连续分红、股价稳定的企业,2025 年部分港股通高股息基金股息率达 6.6%-7.4%,既能拿稳定分红,股价上涨时还能赚差价,熊市抗跌性强,适合作为养老组合的 “稳定器”。

长赛道行业主题基金:若风险承受能力较高,可小比例配置消费、医疗、科技类基金。消费行业需求稳定,医疗受益于人口老龄化,科技靠创新驱动,长期增长空间大,但这类基金波动大,建议仅作为补充,避免仓位过高。

省心配置:养老目标基金(懒人专属)

这类基金专为养老设计,不用手动调整仓位,适合没时间打理投资的人,分两类:一是目标日期基金,会按预设退休日期自动调仓,比如计划 2045 年退休,前期多配权益资产赚高收益,临近退休逐步增加债券等固收资产降风险;二是目标风险基金,直接标注风险等级,投资者可根据自身承受力选择,比如稳健型产品长期年化约 6%-8%,匹配养老的风险需求。

辅助配置:中短债基金(临近退休适配)

若距离退休不足 5 年,可逐步增加中短债基金或同业存单指数基金的比例。这类产品 2025 年年化收益 1.5%-3.5%,波动极小、流动性好。提前调整能降低组合整体风险,避免退休前遭遇市场大跌影响养老资金,确保资金安全兑付。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 21:33

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047