分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

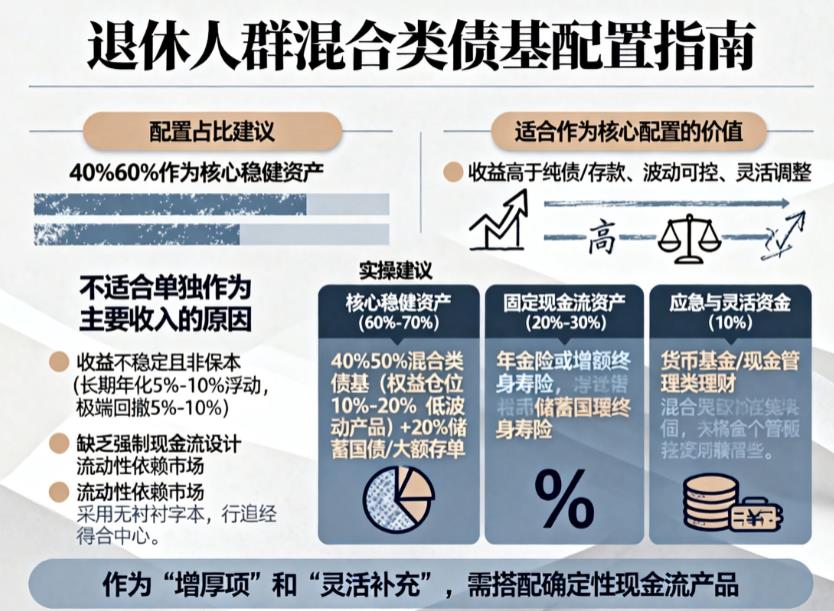

您好,不建议退休人群把混合类债基作为唯一主要收入来源,但可作为核心稳健资产(占比 40%-60%)搭配其他产品构成收入组合,核心原因和实操建议如下:

不适合单独作为主要收入的关键问题:

收益不稳定且非保本:混合类债基长期年化 5%-10% 是浮动收益,并非固定利息,遇到股市、债市震荡时,可能出现净值回撤(极端情况回撤 5%-10%),甚至短期亏损,无法保障每月稳定现金流;

缺乏强制现金流设计:它没有约定的 “按月 / 按年领取” 功能,退休人群需靠赎回变现获取收入,若市场低迷时被迫赎回,可能亏本金或减少长期收益;

流动性依赖市场:虽支持赎回,但短期大额赎回可能因市场波动或赎回费(持有不满 1 年通常有费用)影响实际到手金额,不如储蓄国债、年金险的现金流确定性强。

适合作为核心配置的价值:

收益高于纯债 / 存款:比储蓄国债、纯债基金收益高,能对抗通胀,长期持有可增厚退休收入;

波动可控:债券占比高,回撤远小于股票类资产,契合退休人群 “本金安全优先” 的需求;

灵活调整:可根据资金需求分批赎回,补充日常开支或应急,比封闭型理财更灵活。

退休人群收入组合实操建议:

核心稳健资产(60%-70%):40%-50% 配置混合类债基(选权益仓位 10%-20% 的低波动产品)+20% 配置储蓄国债 / 大额存单(锁定 3-5 年稳定利息,按月 / 按年付息);

固定现金流资产(20%-30%):配置年金险或增额终身寿险(合同约定退休后按月领取,确保基础生活开支,不受市场波动影响);

应急与灵活资金(10%):存放货币基金 / 现金管理类理财,随时支取,避免被迫赎回其他资产。

总结:混合类债基可作为退休收入的 “增厚项” 和 “灵活补充”,但不能替代年金险、国债等确定性现金流产品,需搭配构建 “稳定 + 灵活” 的组合,才能兼顾安全与收益。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 14:01

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047