分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

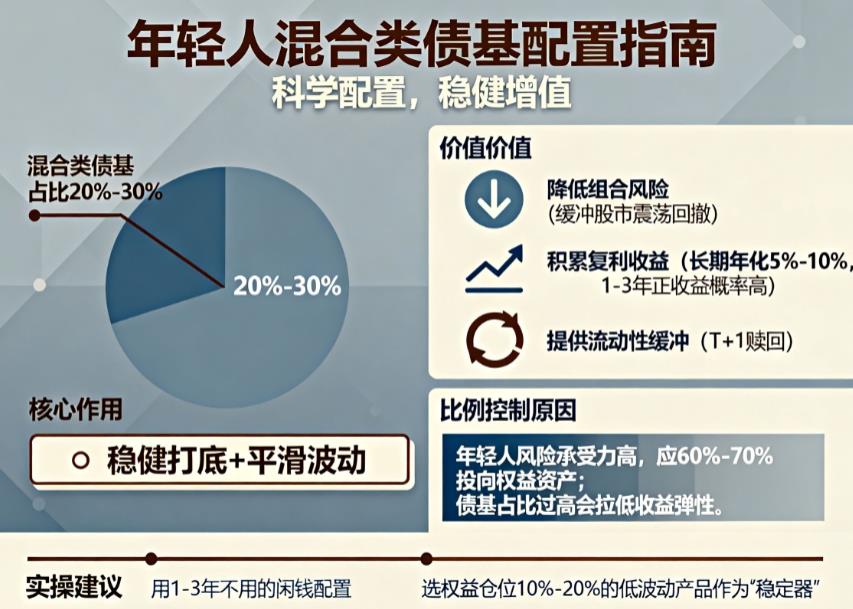

您好,有必要,但不用占过高比例(建议 20%-30%),核心作用是 “稳健打底 + 平滑波动”,适配年轻人资产配置的长期需求,逻辑如下:

年轻人配置的核心价值:

降低组合风险:年轻人常配置股票、指数基金等权益资产,混合类债基 “债为主、股为辅” 的特性,能在股市震荡时缓冲回撤,避免组合大幅亏损影响心态;

积累复利收益:长期年化 5%-10%,虽低于权益资产,但比货币基金、存款收益高,且波动小,持有 1-3 年正收益概率高,可作为 “强制储蓄” 工具;

提供流动性缓冲:多数支持 T+1 赎回,比银行理财灵活,可应对突发资金需求,不用被迫卖出长期持有的权益资产。

比例控制的关键原因:

年轻人收入增长快、投资年限长(3 年以上),风险承受力更高,应把更多资金(60%-70%)投向股票、指数基金等权益资产博取高收益;混合类债基作为 “安全垫”,占比过高会拉低整体组合收益弹性,反而不利于长期财富积累。

实操建议:

用 1-3 年不用的闲钱配置,选权益仓位 10%-20% 的低波动产品,作为资产组合的 “稳定器”,其余资金聚焦长期增值类资产,平衡风险与收益。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 14:00

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047