分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

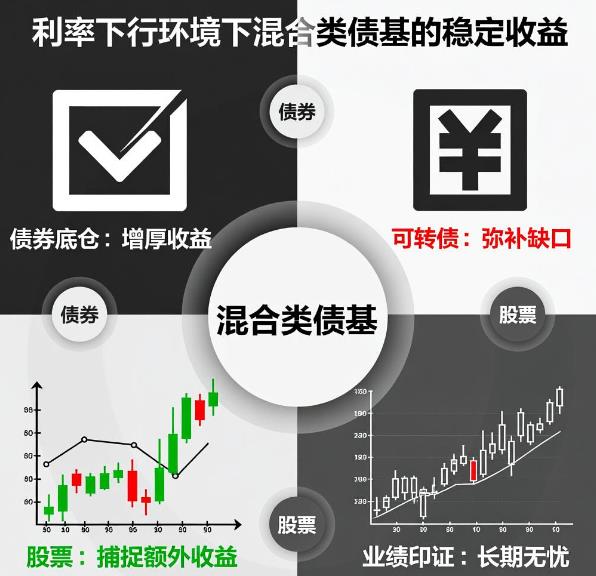

您好,利率下行环境下,混合类债基大多能实现稳定收益,其 “债券打底 + 权益增强” 的核心策略,能较好应对利率下行带来的纯债收益压缩问题,具体逻辑和实例如下:

债券资产筑牢收益基本盘:混合类债基 80% 以上资产通常配置债券,利率下行时债券价格会上升,可带来资本利得收益。基金经理还会通过灵活调整久期增厚收益,比如 2024 年四季度有基金在预期利率下行时,将信用债平均久期从 2.1 年延长至 2.8 年,额外增厚收益 0.6%;方正富邦鸿远债券 C 近期以 1 - 3 年期利率债为主,既规避长久期波动,又在降息周期中收获弹性收益,2024 年降息周期中该基金单月净值涨幅就达 1.2%。

弹性资产补充收益缺口:这类基金可通过可转债、股票等资产弥补纯债收益不足。像一级债基会配置可转债,借助其 “债底保护 + 转股期权” 特性,股市上涨时能分享红利,下跌时有债券价值托底;二级债基则可将不超 20% 资产投于股票,捕捉权益市场结构性机会。比如永赢鑫欣混合 C 通过动态调整可转债仓位,2025 年依托亮眼的可转债行情补充收益,近 1 年收益达 10.06%;泓德裕康债券 2025 年三季度净值增长近 4%,年内增长超 7%,也得益于权益资产的收益贡献。

实际业绩印证收益稳定性:2025 年不少混合类债基交出了稳健成绩单,如截至 9 月末混合债券型二级指数 2025 年以来涨幅达 5.19%;方正富邦鸿远债券 C 近一年收益率达 13.31%,近三年年化收益 8.7%,最大回撤仅 1.8%;永赢鑫欣混合 C 近 2 年累计涨幅更是达 24.67%。

不过需注意,若利率下行伴随政策突变、权益市场大幅震荡等极端情况,混合类债基可能出现短期波动,但长期来看,其多元配置和灵活调仓能力,依然能大概率维持稳定收益。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-26 11:16

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询