分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,目前市面上能同时满足 “保本” 且稳定拿到 4% 以上收益的个人理财产品极少,但部分机构发行的保本浮动收益类产品,在特定条件下能冲击该收益水平,还有一些近乎保本的产品可捕捉阶段性 4%+ 收益,适合作为余额宝的替代品,具体如下:

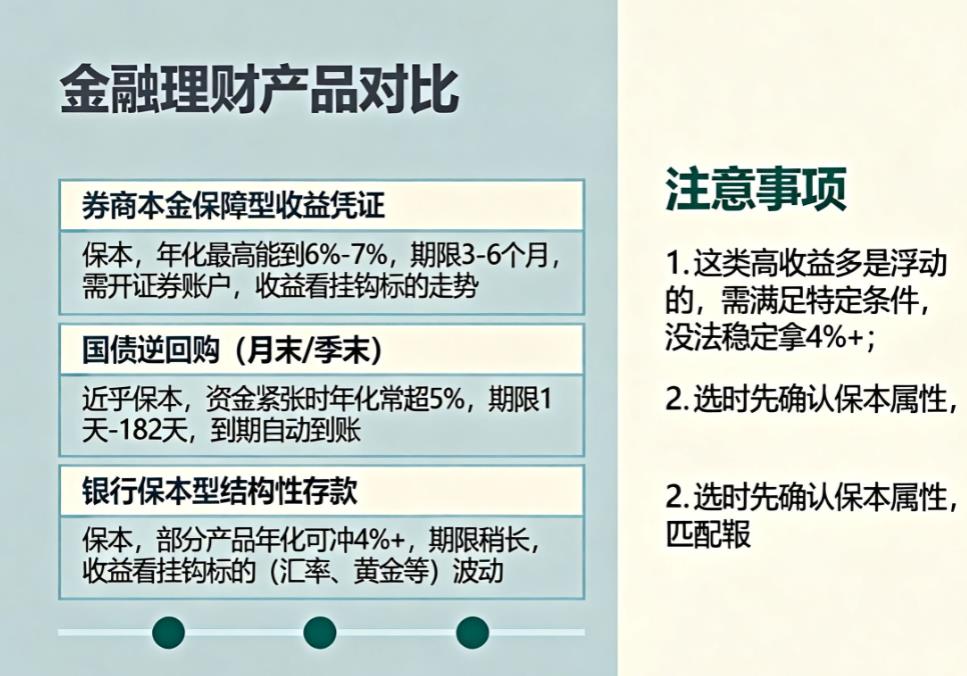

券商本金保障型浮动收益凭证

这类产品是明确的本金保障型,收益与特定标的(如中证 1000 指数等)挂钩,收益分多档计算,在标的走势符合预期时,年化收益能轻松突破 4%。例如 2025 年 11 月铜冠铜箔购买的招商证券 “搏金” 423 号收益凭证,预期年化收益率区间达 1.00%-6.80%;同月江西乾照认购的华泰证券 “晟益 25607 号” 产品,年化也有机会达到 5.9%。这类产品期限多在 3 - 6 个月,个人投资者需开立证券账户购买,适合有短期闲置资金、能接受收益浮动的人群。

月末 / 季末的国债逆回购

它以国债为抵押,由交易所监管,几乎等同于保本。这款产品平时年化收益多在 2%-3%,但在月末、季末、年末等市场资金紧张的节点,资金需求激增会推动收益率大幅上涨,常常突破 5%,能短暂达到 4% 以上收益。其投资期限灵活,从 1 天到 182 天不等,交易后资金到期自动到账,适合短期有闲置资金,且愿意主动捕捉阶段性高收益的投资者。

银行保本型结构性存款(特定产品)

虽然多数银行个人保本型结构性存款年化集中在 1%-2.05%,但部分对接特定标的、期限稍长的产品,有机会冲击 4% 以上收益。比如 2025 年 4 月铜冠铜箔购买的中国银行池州分行保本浮动收益型结构性存款,到期后收益表现亮眼,间接印证这类产品存在高收益档位的可能。这类产品本金受保障,收益取决于挂钩标的(如汇率、黄金等)的波动,个人可通过银行柜台或手机银行咨询购买,适合能接受收益不确定性的稳健投资者。

需要注意的是,除国债逆回购的阶段性高收益、券商收益凭证的高收益档位外,多数保本类产品难稳定维持 4% 以上收益。且上述高收益产品多为浮动收益,需满足特定市场条件才能拿到最高收益,并非固定到手收益。如果追求本金绝对安全,建议优先确认产品的保本属性,再结合自身资金闲置期限选择,避免因提前赎回损失收益。

希望以上回答可以帮助到您。如果您想获得专业的投顾服务或者想要学习基金理财,可以右上角点击【+微信】或者【咨询TA】,我给您提供一对一深入解答,助力您实现财富的保值增值。

发布于2025-11-25 22:59

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047