分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

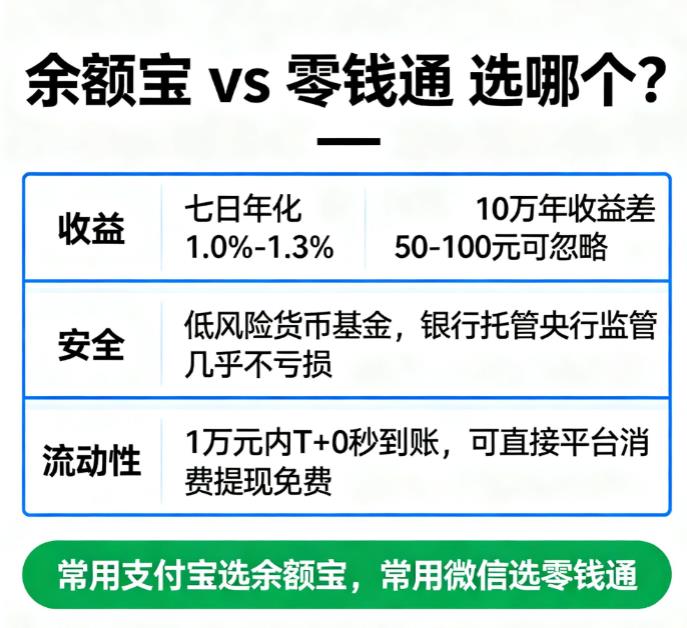

您好,以下是余额宝 VS 零钱通:闲钱理财指南

一、收益差距:几乎可以忽略不计

核心结论:收益差距极小,年化差异仅 0.1%-0.3%,完全可以忽略。

最新数据 (2025 年 11 月):

余额宝七日年化:1.0%-1.25%,主流产品约 1.1%-1.2%

零钱通七日年化:1.0%-1.3%,头部产品约 1.2%-1.3%

实际差异举例:10 万元存入一年,两者收益差约 50-100 元,平均每天仅差 0.14-0.27 元(一杯豆浆钱都不到)

二、本质与安全性

两者都是货币基金,由银行托管,受央行监管,极低风险 (R1),几乎不会亏损

资金安全性相当,均非平台自有产品,而是对接正规基金公司的货币基金

三、流动性对比

提现速度:均支持 1 万元以内 T+0 秒到账

消费便利性:

余额宝:直接用于支付宝消费、还花呗、缴水电费等

零钱通:直接用于微信支付、发红包、线下扫码等

提现费用:通过各自平台消费 / 转账均免费,直接提现到银行卡需 0.1% 手续费(可通过消费避免)

四、如何选择?答案很简单

选哪个平台的理财工具,取决于你平时主要使用哪个支付平台:

日常用支付宝多(网购、线下扫码、水电缴费)→ 选余额宝,无缝衔接支付场景

日常用微信多(发红包、线下小店、小程序购物)→ 选零钱通,支付更便捷

五、额外提示(收益优化)

两者都可手动切换到收益更高的基金(零钱通需手动,余额宝部分产品可自动)

节假日前后收益率可能短暂提升(年化最多高 0.2% 左右)

六、总结

闲钱理财选余额宝还是零钱通? 答案是:哪个支付平台用得更多,就选哪个。

收益差距大吗? 完全不大,小到可以忽略不计。相比那微小的收益差异,选择与日常支付习惯一致的平台,能带来更大的便利和实用性。

行动建议: 直接将闲钱放入你日常使用的支付平台对应的理财产品中即可,无需纠结收益那点微小差异。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以右上角点击【+微信】或者【咨询TA】,我们这边有【免费的理财课程和实操跟投群】,还有资深的投顾老师1v1伴投指导,可以推荐给您。

发布于2025-11-15 12:20

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047