分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

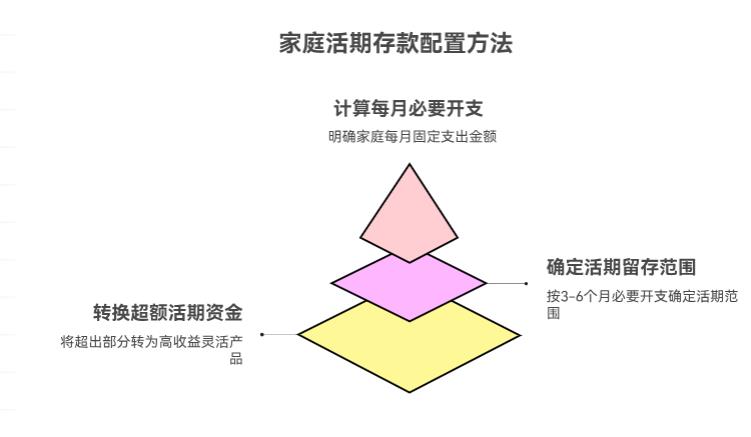

您好,5 万家庭理财中,活期存款的留存金额,核心不是 “固定比例”,而是覆盖家庭 “短期应急需求” —— 既要保证急用钱时能立刻取到,又别留太多(活期利息低,会浪费增值机会),具体可按以下 3 步判断:

第一步:先算 “家庭每月必要开支”,这是活期留存的基础

活期存款的核心作用是 “应急”,比如突然生病、家电坏了要修、临时需要付的费用,所以先算清楚你家每月必须花的钱(不能省的部分):

比如房租 / 房贷 2000 元 + 吃饭 1500 元 + 水电燃气 500 元 + 基础交通 / 通讯 500 元 = 每月必要开支 4500 元。

第二步:按 “3-6 个月必要开支” 定活期留存范围

行业内通用的 “应急资金” 标准是 “覆盖 3-6 个月的必要开支”,对应到 5 万理财资金里,活期存款就按这个范围留:

如果家庭收入稳定(比如夫妻双方都有固定工作)、抗风险能力强(比如有医保、备用渠道),留3 个月必要开支即可:比如每月 4500 元,3 个月就是 1.35 万,活期存 1.2 万 - 1.5 万足够;

如果家庭收入不稳定(比如自由职业、单收入家庭)、或有老人 / 小孩(突发支出概率高),留6 个月必要开支更稳妥:比如每月 4500 元,6 个月就是 2.7 万,活期存 2.5 万 - 3 万合适。

第三步:别让活期 “躺太多”,超出部分转 “灵活替代品”

如果算下来,3-6 个月必要开支只要 1.5 万 - 3 万,剩下的活期存款(比如原本想留 4 万)就别闲着 —— 可以转成 “流动性接近活期、收益更高” 的产品,比如:

货币基金(比如余额宝、微信零钱通):1 元起存,当天存次日有收益(比活期高 2-3 倍),随时能取,急用钱时和活期一样方便;

银行 “通知存款”(1 天 / 7 天通知):收益比活期高,提前 1 天或 7 天通知就能取,适合 “知道大概什么时候用钱,但不确定具体日期” 的情况(比如 1 个月后要交物业费)。

举个具体例子(更直观)

假设某家庭:每月必要开支 4000 元,夫妻收入稳定,5 万理财资金。

活期存款留 “3 个月必要开支”:4000×3=1.2 万(放在银行卡活期,应对突发急用钱);

剩下的 “应急备用金差额”:如果想多留些灵活资金,再拿 5000 元买货币基金(收益比活期高,随时能转活期);

最后剩下的 3.3 万:投定期理财、债券基金等(追求稳健增值,1-3 年用不到的钱)。

总结

5 万家庭理财里,活期存款不用刻意多留,按 “3-6 个月必要开支” 算出来的金额最合理:

收入稳、风险低 → 留 3 个月开支(约 1 万 - 1.8 万);

收入不稳、有老人小孩 → 留 6 个月开支(约 2 万 - 3 万);

超出部分别躺活期,转货币基金 / 通知存款,既灵活又能多赚点收益。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以右上角点击【+微信】或者【咨询TA】,我们这边有【免费的理财课程和实操跟投群】,还有资深的投顾老师1v1伴投指导,可以推荐给您。

发布于2025-10-5 21:40

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047