分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

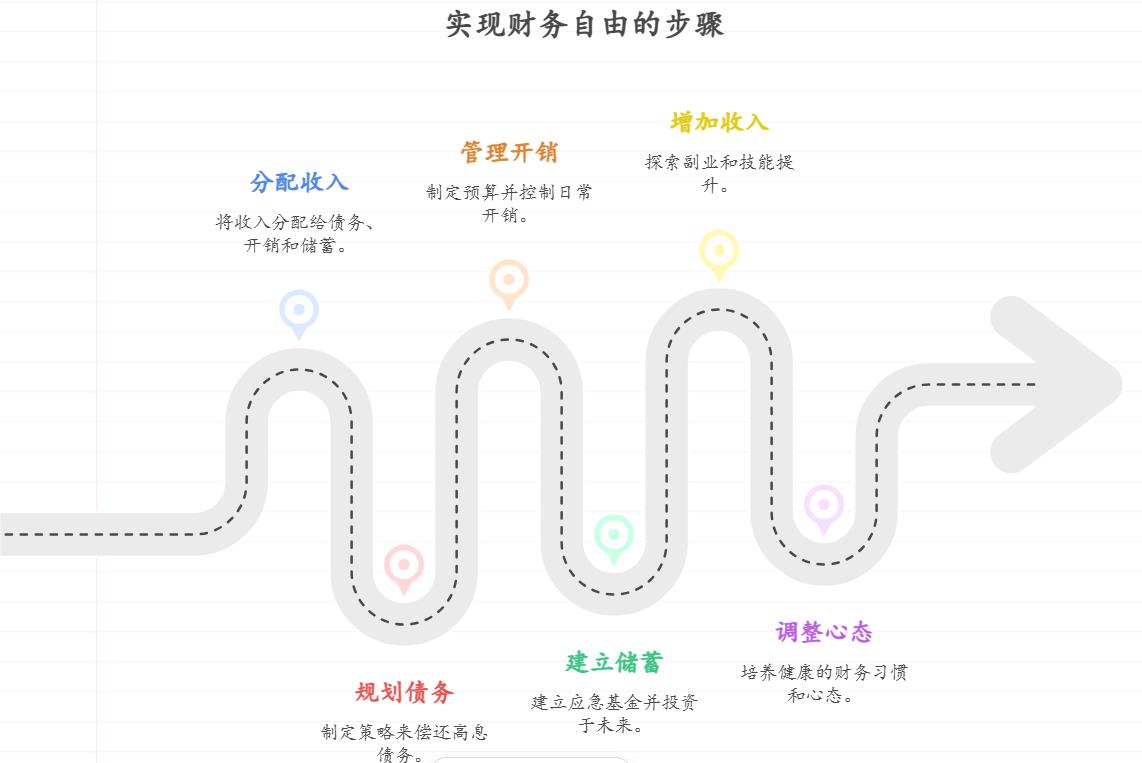

您好,年轻人想先还债再理财,以下是一种合理的月收入配置建议:

一、收入分配比例

50%用于还债:将每月收入的50%用于偿还信用卡和网贷债务。这样可以尽快减少高息债务,降低利息支出。

30%用于日常开销:包括房租、交通、餐饮、娱乐等必要和非必要的日常支出。

20%用于储蓄和投资:将剩余的20%用于储蓄和投资,为未来建立应急资金和实现财务目标做准备。

二、详细规划

还债计划

列出债务清单:详细列出每笔信用卡和网贷的欠款金额、利率、最低还款额、还款日期等信息。

优先偿还高息债务:将利率最高的债务放在优先偿还的位置,先还掉高息部分可以减少利息支出。

制定还款计划:根据每月收入的50%还款额,制定一个具体的还款计划,如每月先还掉最低还款额,然后将剩余还款额度用于偿还高息债务。

日常开销管理

制定预算:每月按30%的收入制定详细的日常开销预算,包括房租、水电费、交通费、餐饮费、娱乐费等。

控制消费:避免不必要的消费,减少外出就餐、购物、娱乐等活动的频率。例如,可以减少购买非必需品,选择更经济的娱乐方式。

记录支出:使用记账应用程序或手账记录每一笔支出,以便了解自己的消费习惯,及时调整消费行为。

储蓄和投资计划

建立应急基金:将每月收入的一部分用于建立应急基金,建议应急基金能够覆盖3-6个月的生活费用。可以将这部分资金存入银行活期账户或货币基金,以便随时取用。

投资自己:可以拿出一部分资金用于提升自己的技能和知识,如购买书籍、参加培训课程、学习新技能等,提高自己的竞争力和收入水平。

开始投资理财:当应急基金建立起来后,可以考虑将剩余的部分用于投资理财,选择低风险、稳健型的投资产品,如货币基金、债券基金等,逐步增加资产。

三、增加收入来源

寻找副业:利用业余时间寻找适合的副业,如兼职工作、自由职业、网络写作、手工制作等,增加收入来源。

提升职业技能:通过学习和培训提升自己的职业技能,争取在工作中获得晋升机会或更高的收入。

四、调整心态和习惯

树立正确的消费观念:改变超前消费的习惯,树立正确的消费观念,学会量入为出,避免过度消费。

坚持还债和储蓄:还债和储蓄是一个长期的过程,需要坚持不懈。可以设定一个明确的还债和储蓄目标,保持积极的心态。

作为年轻人,通过合理规划和管理每月收入,既能尽快清偿债务,又能逐步建立储蓄和投资习惯,为未来的财务自由打下坚实的基础。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-6 18:17

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047