分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

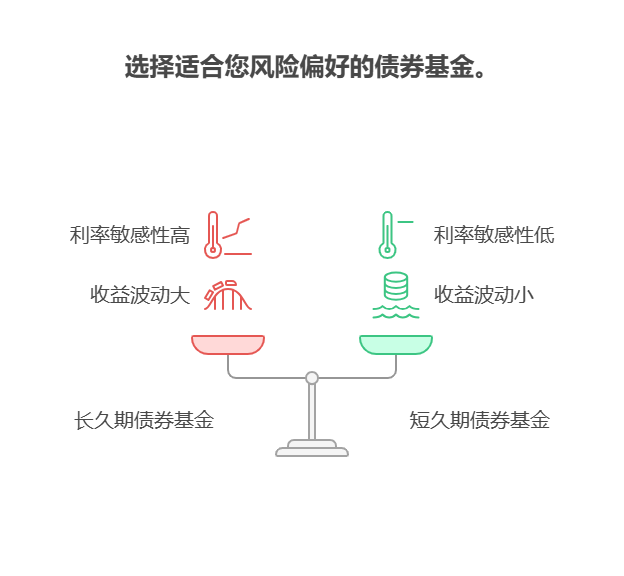

您好,债券基金的久期长短代表对利率变动的敏感度,久期越长,基金净值受利率波动影响越大,收益波动也更剧烈;久期越短,则收益相对更稳定。

一、久期的本质:利率风险的“放大器”

久期衡量债券价格对利率变动的敏感性,简单理解是“利率变动1%时,债券价格反向变动的百分比”。例如,某债券基金久期为5年,若市场利率上升1%,基金净值大约下跌5%;若久期为2年,则仅下跌2%。因此,久期越长,基金对利率变化的“反应越激烈”,收益波动幅度越大。

二、久期如何影响收益波动?

利率上行期(熊市):久期长的债券基金净值下跌更猛,投资者可能面临短期亏损;久期短的基金因对利率不敏感,跌幅较小,甚至能通过持有到期债券获得票息收益,缓冲损失。

利率下行期(牛市):久期长的基金净值上涨更快,收益弹性更大;久期短的基金则涨幅有限,适合保守型投资者。

日常波动:即使利率未变,市场对未来利率预期的变动(如央行政策信号)也会通过久期影响基金净值,久期越长,波动越明显。

久期是债券基金的“风险标尺”,想稳选短久期,想博收益选长久期。我公司名列行业前列,具备雄厚师资力量,能帮您分析市场利率趋势,匹配最适合的债券基金。欢迎右上角关注,为您个性化服务!

发布于2025-8-6 15:41

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047