分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,手里7万按“2万存活期+3万买基金+2万买银行理财”配置,流动性分层基本合理!活期保应急,基金博收益,理财稳增值,兼顾了“随时用钱+长期增值”的需求。不过得看具体产品:活期要“随时能取”,基金选“长期业绩稳”的,理财选“中低风险、期限匹配”的,这样分层才更科学。

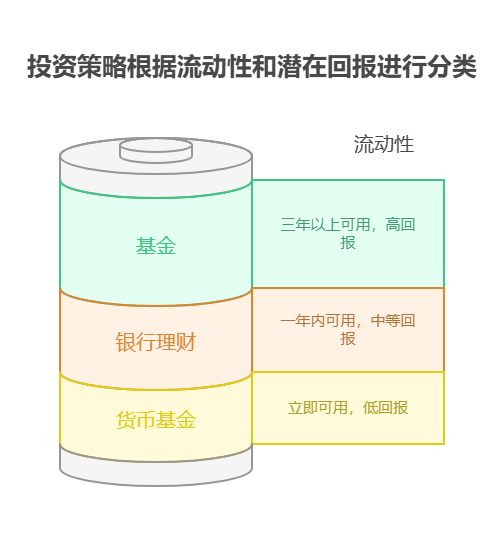

流动性分层的核心:应急+增值两不误

2万存活期(如货币基金、银行T+0理财),年化2%左右,利息比活期高,但能“秒到账”,覆盖3-6个月生活费(比如每月支出5000元,2万够撑4个月),应对突发用钱(生病、失业)不慌。

3万买基金(建议指数基金或混合基金),长期年化6%-10%,虽然短期有波动,但持有3年以上大概率赚钱,适合用闲钱“博收益”,为未来(如买房、养老)攒本金。

2万买银行理财(选1年期以内、R2风险等级),年化3%-4%,收益比活期高,风险比基金低,适合“1年内不用但想稳赚”的钱(比如计划明年旅游、换家电)。

注意事项:避免“流动性错配”

别把“短期要用的钱”买成长期理财(比如2万理财买了3年期,中途急用只能亏本赎回);也别把“长期不用的钱”全存活期(利息低,跑不赢通胀)。你现在的配置已区分“短(活期)、中(理财)、长(基金)”三层,只要产品选对,流动性没问题。

7万这样分,活期是“安全垫”,基金是“增长极”,理财是“稳定器”,流动性分层挺合理!不过选产品得擦亮眼:活期要“随取随用”,基金要“长期业绩优”,理财要“风险低、期限匹配”。我公司名列行业前列,专注资产配置8年,能帮新手做“流动性压力测试”,定制“活期+理财+基金”的黄金比例。想科学管钱不踩坑?欢迎右上角关注,领《7万资金分层配置指南》,手把手教您“小钱管出大灵活”!

发布于2025-7-25 18:02

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047