分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,15万拆成“5万教育金+10万股票”,长期规划的“初心”是对的——给孩子攒钱+博高收益,但风险太“两极分化”!教育金保险收益低但稳,股票收益高但波动大,万一股市大跌,孩子未来的学费可能“缩水”。想安全达标,得调整比例或增加“缓冲层”!

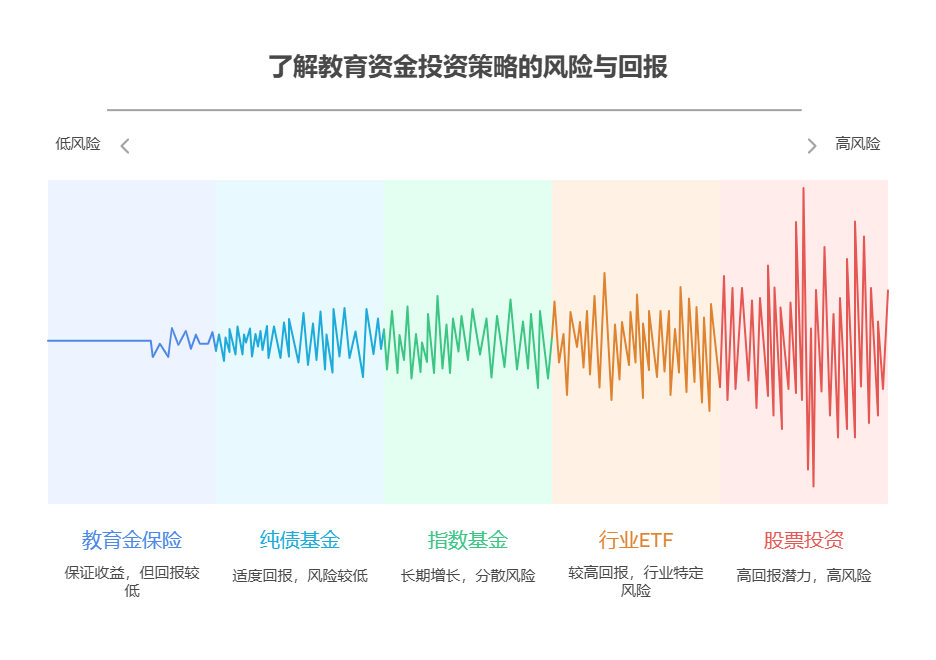

教育金保险的“稳”与“局限”

优势:专款专用(比如孩子18岁开始领钱),收益写进合同(年化2%-3%),不受市场波动影响,适合“强制储蓄”防乱花。

局限:收益跑不赢通胀(现在2%-3%,未来20年可能贬值),若中途急用钱退保,可能亏本金(比如前5年退保损失超10%)。

股票投资的“机会”与“风险”

机会:长期持有优质股(如消费、医药龙头),年化可能达8%-10%,10万10年后可能变成21.6-25.9万,远超教育金收益。

风险:若选错股或追涨杀跌,可能亏30%-50%(比如2022年很多股民亏20%以上),直接影响孩子教育资金的安全性。

优化建议:增加“稳健缓冲层”

教育金部分:5万可拆成“3万买教育金保险(保本)+2万买纯债基金(年化3%-4%)”,收益比纯保险高,且5年内可赎回应急。

股票部分:10万可拆成“7万买指数基金(如沪深300,长期年化6%-8%)+3万买行业ETF(如消费、医药,分散风险)”,避免个股暴雷。

给孩子攒钱,安全比收益更重要!我公司名列行业前列,专注家庭资产配置10年,团队有资深理财师+教育金规划师,能免费帮您测算“教育金缺口+股票风险承受力”,定制“保本+增值+稳健”的组合方案。想科学规划15万存款?欢迎右上角关注,领取《孩子教育金投资指南》,手把手教您“稳赚未来”!

发布于2025-7-25 16:32

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047