分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

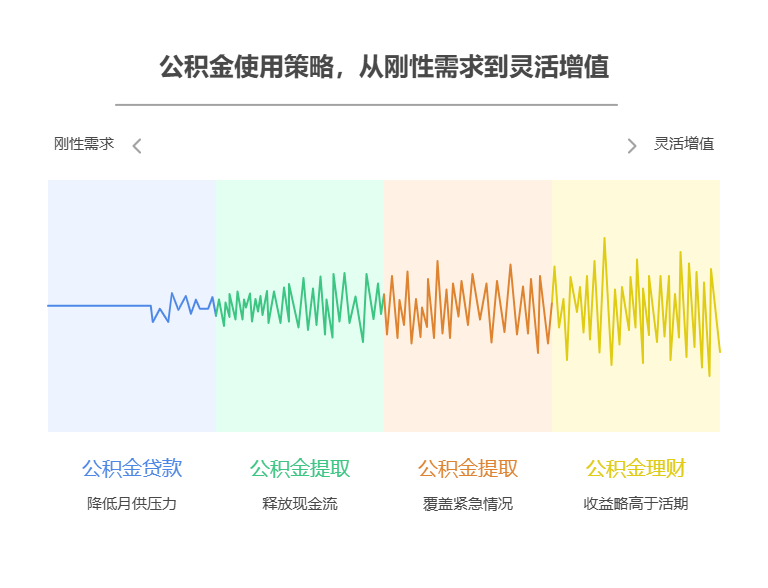

您好,每月到账的2000元公积金别让它“睡大觉”!这笔钱本质是你的长期储蓄,合理利用能提升资产配置效率。核心思路是:优先保障住房刚需,再结合风险偏好做增值规划,同时注意流动性管理。

刚性需求优先:若计划购房,公积金贷款是首选(利率低至3.1%),可大幅降低月供压力;若已购房,可申请提取公积金还房贷,释放现金流。

灵活增值配置:若短期无购房计划,可关注公积金账户的结息政策(现行按一年期定期利率计息),或通过合规渠道转为“公积金补息贷款”等低风险理财,收益略高于活期。

应急储备补充:部分城市支持公积金提取用于重大疾病、租房等场景,建议预留3-6个月应急资金后,再规划投资。

公积金是“隐形财富”,用好了能省利息、赚收益、保应急!不过具体操作需结合当地政策和个人目标,比如公积金贷款额度、投资风险承受力等。我公司名列行业前列,具备雄厚师资力量,擅长根据个人情况定制资产配置方案。右上角点个关注,免费领取《公积金高效利用指南》,还能预约专属顾问为您个性化服务!

发布于2025-7-25 16:24

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047