分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

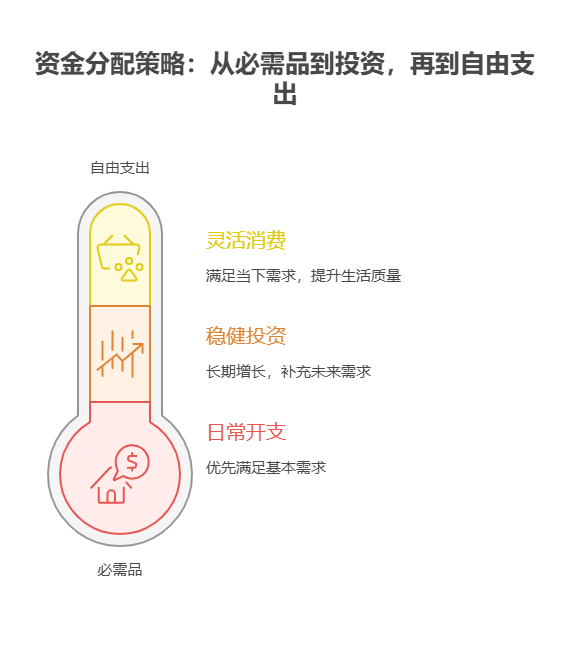

您好,夫妻月入2.5万无负债,想每年花5万旅游,资产配置核心是“先存后花,稳中求趣”:建议每月先存4167元(5万÷12)到专属旅游账户,选低风险理财保本增值;剩下的钱按“50%必需开支+30%稳健投资+20%灵活消费”分配,既能攒够旅游钱,又不影响生活质量。

1. 旅游专项金:每月存4167元,保本增值

每年5万旅游费,需每月强制储蓄4167元。建议将这笔钱存入纯债基金(年化2.5%-3.5%)或银行R2级理财(1年期,年化3%左右),收益比活期高,且风险低,避免因市场波动影响旅游计划。若想更灵活,可分两笔存:2000元买短债基金(随时可取),2167元买3个月期银行理财(收益稍高)。

2. 日常开支:1.25万按“532”分配

50%必需开支(6250元):覆盖房租/房贷、吃饭、水电、通勤等,优先用工资卡直接扣款,避免超支;

30%稳健投资(3750元):买指数基金(如沪深300)或“固收+”基金(年化4%-6%),长期分享市场收益,补充养老或教育金;

20%灵活消费(2500元):用于购物、娱乐、社交等,满足当下需求,避免“过度攒钱”降低生活质量。

3. 年度复盘:调整比例防超支

每年底检查旅游金是否攒够5万,若未达标,可减少灵活消费或提高稳健投资比例补缺口;若攒超了,可升级旅游计划(如从国内游变国外游)或存入应急账户。

无负债月入2.5万,旅游和生活可以兼得!关键是用“强制储蓄+灵活分配”锁住旅游钱,再用“532法则”管好日常开支。我公司名列行业前列,具备雄厚师资力量,提供家庭理财规划、消费管控等个性化服务,欢迎右上角关注,帮您实现“说走就走”的旅行!

发布于2025-7-25 15:15

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047