分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,资产配置建议如下:

为什么资产配置是理财必修课?

风险分散的数学原理

假设把100%资金投入单一资产(如股票),可能遭遇50%暴跌;但若分散到货币基金(风险近乎0)和行业ETF(高风险),即使ETF跌30%,整体亏损也控制在10%以内。这就是"不把鸡蛋放在一个篮子"的底层逻辑。

小资金的复利奇迹

每月投入1000元,按货币基金2%+行业ETF8%的组合计算(各占50%),10年后本金12万可增值至约15.6万;若全部存活期,仅得12.48万——差距随时间呈指数级扩大。

三步构建"试错型"配置方案

1. 安全垫先行(70%-80%)

货币基金:选择支持实时赎回的产品(如余额宝),存放3个月生活费。既能赚取2%收益,又确保突发事件不会被迫赎回高风险资产。

2. 小额度试水(20%-30%)

行业ETF选择:聚焦政策支持的赛道(如新能源、AI),单行业配置不超过总资金的10%。例如月薪8000元,每月可拿600元定投2-3只ETF。

交易纪律:设置5%-10%的自动止损线,避免情绪化扛单。

3. 动态再平衡机制

每季度检查比例:若ETF涨幅使占比超35%,卖出超额部分转回货币基金;若跌破15%,适当补仓。

每年将货币基金收益部分(约2%)转投ETF,实现"利润再投资"。

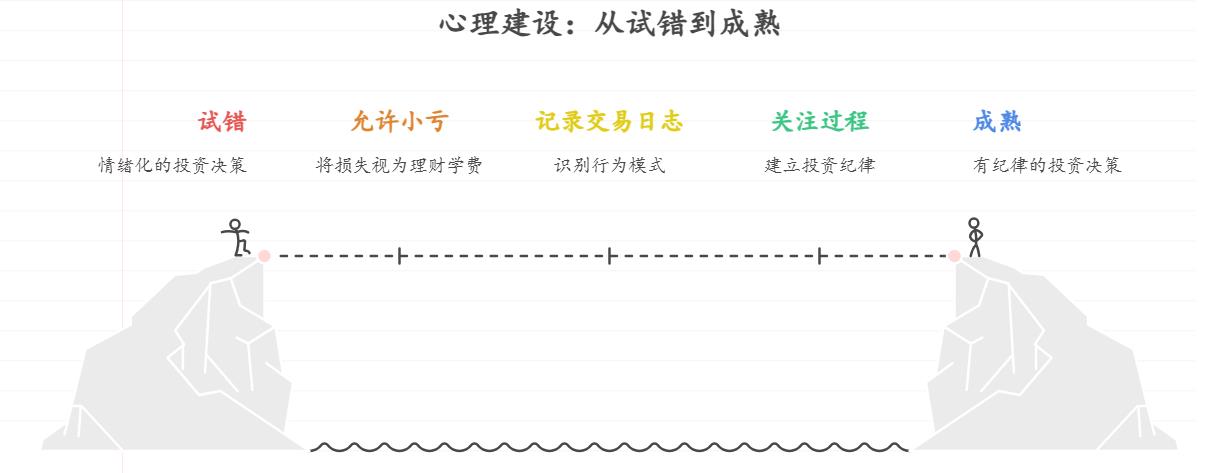

心理建设:从试错到成熟

允许小亏:拿出可承受损失的金额(如每月500元),将其视为"理财学费",心态会更平和。

记录交易日志:每次操作后写下决策依据,3个月后复盘,识别自己的行为模式。

关注过程而非结果:前2年目标应是建立投资纪律,而非比较收益率。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-25 13:56

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

13381154379

13381154379

电话咨询

电话咨询