分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,对于退休阿姨用10万养老钱配置基金组合,如果想稳一点,债基多配点、股基少配点是合适的。以下是具体分析和建议:

配置原则

由于是养老钱,对本金安全性和收益稳定性要求较高,所以整体应以债券型基金为主,搭配少量股票型基金来博取一定的增值空间。

股基和债基的具体比例可根据阿姨的风险承受能力、市场环境等因素进行适当调整,在追求稳健收益的同时,尽量获得一定的长期增值潜力。

配置建议

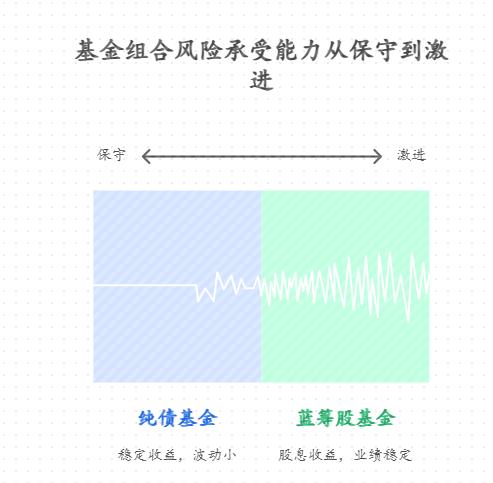

股基占比10%-20%:股票型基金具有一定的风险,但在长期投资中也有机会获得较高的收益,可适当配置一些业绩相对稳定、波动较小的优质蓝筹股基金或大盘指数基金,如沪深300指数基金,其中大盘指数基金指数跟踪误差小、风格稳定、成本低,能让投资者充分获取市场平均收益;而优质蓝筹股基金则由经验丰富、研究能力强的基金经理管理,其精选的蓝筹股具有较高的股息收益和相对稳定的业绩增长,能在一定程度上抵御市场波动风险。

债基占比80%-90%:债券型基金是组合的核心,可优先考虑纯债基金,在市场利率下行、债券价格上涨时能稳定收益,且波动小,能有效控制组合风险和回撤;同时可适当配置部分一级债基,其既投资债券又可参与新股申购,在债市收益基础上有机会获得打新收益,不过要注意其权益仓位风险,避免组合过度暴露在股票市场波动中。

注意事项

选择优质基金公司和基金经理:优先选择规模较大、管理规范、业绩稳定的基金公司,以及经验丰富、投资风格稳健的基金经理管理的基金。

关注基金费用和风险:基金费用会降低投资收益,要选择费用合理的基金;同时,要仔细了解基金的投资范围、风险收益特征等信息,选择与自己风险承受能力相匹配的基金。

定期评估和调整基金组合:市场情况在不断变化,基金的表现也会有所不同。定期对基金组合进行评估,根据市场情况和自身的投资目标、风险承受能力等因素,适时调整基金组合,以保持投资组合的稳定性和收益性。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角添加我的微信,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-7-24 08:38

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047