分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

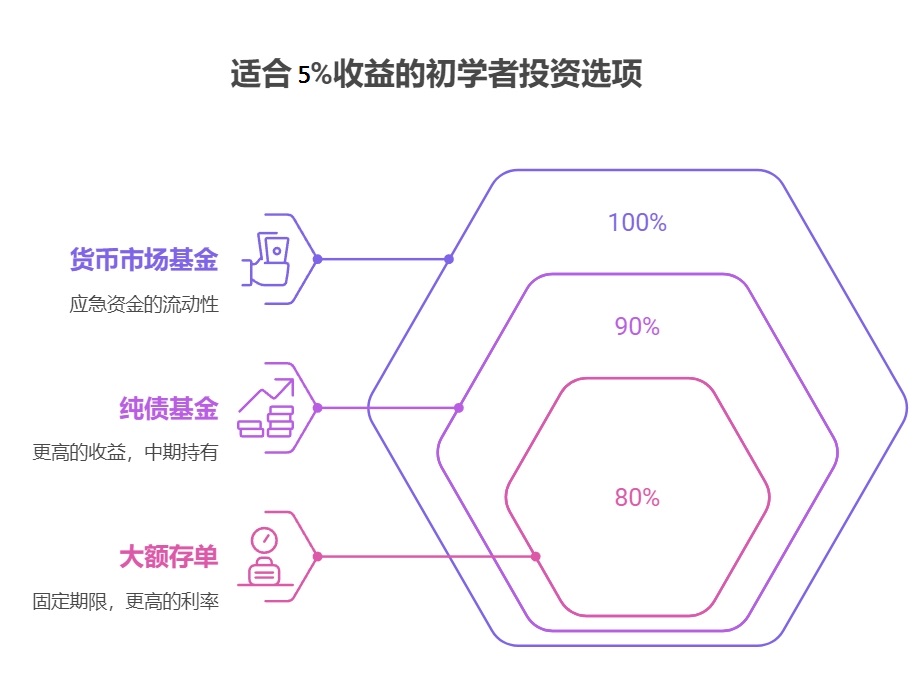

您好,小白理财怕风险又想追求5%收益,银行定期和稳健基金各有优劣。银行定期存款保本保息,但当前三年期利率普遍在2.6%-3.5%之间,长期来看可能跑不赢通胀;而稳健基金通过债券、货币市场工具等组合运作,部分产品年化收益能达到4%-6%,但需承担净值波动风险。建议根据资金使用计划和风险偏好选择,若资金闲置时间长且能接受小幅波动,基金更可能实现目标收益。

第一,银行定期存款适合短期资金规划。比如手头有30万闲置3年,存3年期定期,到期本金利息全额到账,适合买房首付、教育金等明确用途。但需注意,若中途急需用钱提前支取,利息将按活期计算,实际收益可能缩水60%以上。这种情况下,建议将大额资金拆分存入不同期限定期,既能锁定部分高息,又保留部分流动性。

第二,稳健基金更适合中长期资产增值。以债券型基金为例,其收益主要来自票息收入和资本利得,2023年全市场中长期纯债基金平均年化收益约3.8%。若叠加"固收+"策略,通过打新、可转债等增强收益,部分产品近3年年化可达5%-7%。但需注意市场利率变化影响,当央行加息周期来临时,债券价格会阶段性下跌。建议选择成立满5年的老基金,观察其最大回撤是否控制在2%以内。

第三,组合配置才是稳健理财的最优解。可以将资金分成三部分:40%存1年期定期,40%配置债券基金组合,20%定投指数增强基金。比如用10万本金,4万存定期保本,4万买"日富一日"债券组合,2万定投"U定投"指数策略。这样既保证了基础收益,又通过股债平衡降低整体波动。数据显示,这种配置方式过去5年有4年实现5%以上收益,且最大回撤不超过1.5%。

作为盈米叩富团队的核心顾问,我深耕理财领域12年,擅长根据客户风险画像定制方案。团队管理规模超410亿,服务44万客户,独创的"智能定投+动态再平衡"策略,帮助投资者在2022年市场大跌中仍实现正收益。我们提供【全球丰收】等跨市场组合,通过美债、港股等分散配置,让收益更稳健。

点击右上角添加微信,可获取专属资产诊断,免费获得《小白理财避坑指南》,还能加入千人投资群,每天分享市场热点解读。跟专业团队操作,收益提升空间远超个人盲投,毕竟专业的事还是该交给专业的人来做。

发布于2025-7-20 12:23

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

+微信

+微信

电话咨询

电话咨询

18630917047

18630917047