2025年理财买什么好?想要有稳健收益的

发布时间:2025-3-7 14:18阅读:34828

问一问

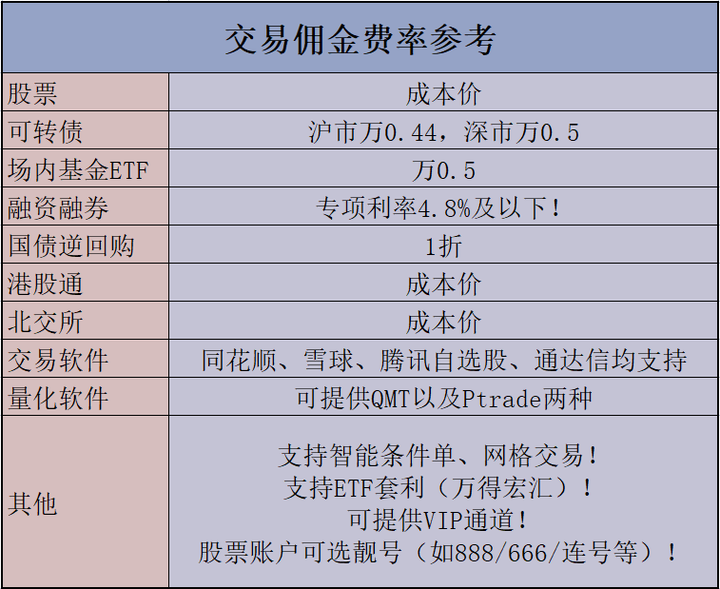

问一问上市券商,新开户股票佣金成本价!两融专项利息率低至4%!场内基金(ETF/LOF)及可转债的交易费率均可低至十万分之五!国债逆回购1折!可提供量化交易软件QMT及PTrade、万得宏汇交易(ETF套利)!赠level2行情、VIP快速通道。提供靓号股票账户选择。

在2025年寻求稳健收益的理财产品时,投资者需结合市场环境、风险偏好及资金流动性需求进行综合考量。以下从产品类型、配置策略及专业服务三方面展开分析,并建议通过证券公司的线上客户经理获取个性化方案:

一、稳健收益类理财产品推荐

固定收益类产品

1. 国债及国债逆回购:国债由国家信用背书,安全性极高,适合长期持有;国债逆回购则以短期借贷形式提供固定利息收益,灵活性高且风险极低,适合闲置资金短期增值27。

2. 债券型基金:主要投资国债、企业债等固定收益资产,收益稳定性强于股票型基金,适合中长期配置。2025年可关注信用评级高、历史业绩稳健的纯债基金36。

“固收+”策略产品

在固收资产(如债券)基础上,辅以权益类资产(股票、可转债)或衍生品,平衡风险与收益。例如偏债混合基金、二级债基等,2025年此类产品因多元配置和收益增强特性备受市场青睐。

数据显示,2024年超9成“固收+”基金实现正收益,部分产品年化收益率达6%-8%,未来或进一步扩容权益类资产配置以增厚收益。

低波动的现金管理工具

1. 货币基金:投资短期票据、存款等,流动性强且风险低,年化收益率约2%-3%,适合应急资金管理24。

2. 券商收益凭证:证券公司发行的保本型产品,合同明确约定本息兑付,适合风险厌恶型投资者5。

创新型稳健理财

1. 券商新客专项理财:部分券商为吸引新客户推出限时高收益产品,年化收益率可达6%-8%,但需注意投资期限和金额上限。

2. 封闭式固收类产品:如兴银理财近期发行的封闭式产品,期限1-3年,风险等级中低,适合中长期资金规划。

二、配置策略与市场趋势

1. 分散投资与动态调整

建议将资金分散至不同风险等级的产品,例如:50%配置国债/货币基金(低风险)、30%配置“固收+”产品(中低风险)、20%配置新客理财或优质债券基金(中风险)。

定期评估市场变化,如利率走势(低利率环境下优先债券类产品)、经济周期(复苏期可适度增加权益资产比例)。

2. 长期持有与复利效应

稳健型产品需通过长期持有平滑短期波动,例如国债逆回购滚动操作、债券基金定投等。

3. 关注政策与行业动向

2025年资管新规深化实施,需选择合规且信息披露透明的产品;

监管鼓励理财资金投向权益市场,“固收+”产品或增加股票配置比例,投资者可借势提升收益弹性。

三、线上客户经理的专业价值

我们经常听说专业的事交给专业的人来做,如果作为新手投资者或者对投资研究不深但想进行理财的投资者,可以通过预约证券公司线上客户经理来服务,可显著优化投资体验:

1. 定制化产品匹配

根据资金规模、风险偏好(如C1-C5等级)及流动性需求,筛选适配产品。例如:

短期资金推荐货币基金+国债逆回购组合;

中长期资金推荐“固收+”基金+封闭式理财。

2. 费率优化与专属福利

协助开通低费率账户,降低交易成本(如股票佣金、基金申购费);

提供新客专享理财、高收益凭证等稀缺资源。

3. 持续跟踪与风控支持

定期推送市场解读及持仓分析,预警产品风险(如债券信用评级下调);

协助调整组合,例如在利率上行期增配短债基金,降低久期风险。

四、总结与建议

2025年稳健理财需兼顾安全性、收益性与灵活性,核心策略为:“固收打底、多元增强、专业赋能”。投资者可通过以下步骤实现高效配置:

1. 明确目标:划分资金用途(如教育、养老)、设定收益预期(如年化3%-5%);

2. 选择工具:优先低风险底仓产品,逐步配置“固收+”及权益增强类资产;

3. 借助专业:联系证券公司线上客户经理,获取开户、产品筛选及费率优化的一站式服务。

示例方案:

50万元可配置30%国债逆回购(短期流动性)、40%偏债混合基金(中长期收益)、20%券商收益凭证(保本增值);并且,通过客户经理申请专项费率,节省交易成本约20%-30%。

股票靓号开户!佣金成本价!可转债及ETF场内基金万0.5!两融专项利率4.8%以下!

我司上市证券公司,点击头像可微信或电话联系我开户,优惠费率:

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

开户券商怎么选?手把手教你找客户经理高效对比

2026-06-29 13:06

2026-06-29 13:06

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:06

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:06